張純信教授接受南方都市報專訪,聚焦數字貨幣的現在與未來

發布時間🧑🧒:2022-09-22

截至目前♑️,數字人民幣已經在國內23個試點地區落地,使用場景持續擴容。2022年9月8日,中國人民銀行副行長範一飛對外表示,要從信息交互🙋🏻♀️、業務流程、技術規範等維度加快推進數字人民幣體系的標準化建設🤌🏽,要推動實現數字人民幣體系與傳統電子支付工具的互聯互通等。

中國人民銀行於2022年9月11日發布的關於十九屆中央第八輪巡視整改進展情況的通報中也提出👱🏿♀️,下一步🔵,將深化重點領域金融改革🍳。加強本外幣政策協同🧑🏿🍼,推進金融市場雙向開放👩👦,提升人民幣資產吸引力,促進離岸人民幣市場發展。穩妥推進數字人民幣研發試點。

那麽🤶🏻,數字人民幣的滲透率如何?其研發何以走在全球前列👩🔧?將會對現有支付市場帶來什麽影響⚓️?又會如何影響全球貨幣體系👨🌾?對推進人民幣國際化是否有幫助👩👩👦?圍繞央行數字貨幣的現在與未來🤸🏼,張純信教授在專訪中為大家厘清了目前社會對央行數字貨幣定向用途的一些困惑。

南方都市報:根據國際清算銀行數據,全球九成央行都在探索自己的央行數字貨幣🤳🏽,中國走在世界前列。現在數字人民幣試點在國內持續擴容,預計何時會輻射全國?

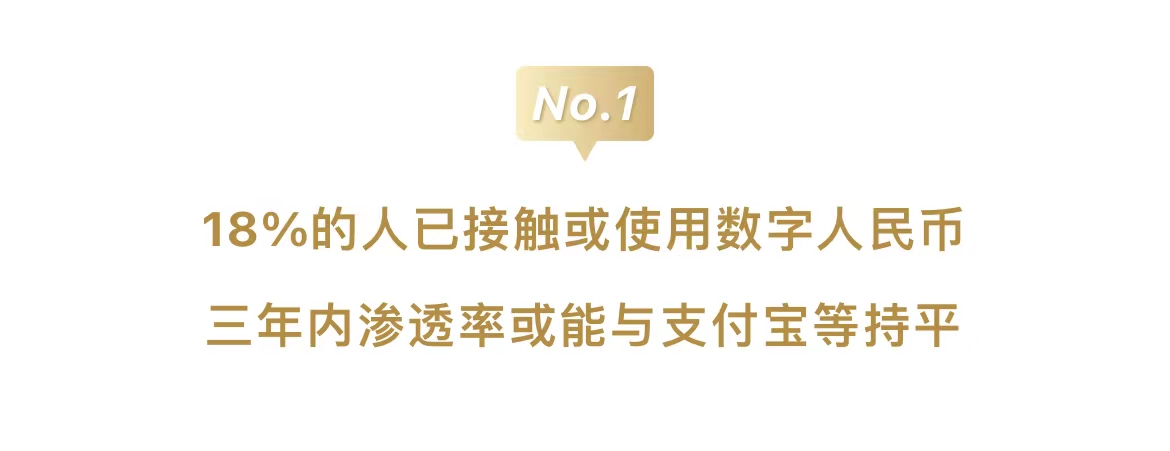

張純信教授:凯捷体育娱乐金融科技研究正在出爐一份報告,初步的發現可以先透露🐪。我們做了一個比較廣泛的問卷調查,調查對象包括消費者和線上線下的商鋪👴🏿。首先,平均來講🤽🏻,大概有18%的人已經在接觸或者使用數字人民幣🔖,也就是已經在手機上下載了APP或申請了數字錢包🙍🏻♂️。當然,這個比例確實不夠大,但也不是非常渺小⛹🏿。關於國人對於央行數字貨幣的認知,大概有七成左右的調查對象聽說過也基本了解它是什麽📦。所以🔳,從滲透率來講的話💧,使用當然是滯後於認知,但是這些比例都不算低了。而且,我們看到一個有意思的現象——在一線城市以外✏️,二線三線的滲透率並沒有比一線低💁♀️。回到央行數字貨幣本身的價值,從普惠金融視角來看,它是老百姓使用金融服務的一個窗口。所以,什麽時候滲透到全國🤵🏼♂️,這個誰都很難準確講清楚🤸,但是我認為🏒:首先,中國已經領先於幾乎所有的先進的大的經濟體,我們看到一些其他輻射性比較高的國家,有可能都是發展中國家🫵🏽🚾,或者比較小的經濟體,比如說非洲國家、南太平洋國家,而美國、英國等都是比較滯後🌞。至於所謂什麽時候全球輻射🪪,坦率說支付寶也沒有做到全球輻射,或者全國輻射。目前為止真正做到全國輻射的就是現鈔💴,但是我預計三年以內大概可以做到與支付寶或者微信支付的滲透率持平並且與第三方支付平臺兼容。所以,讓每個老百姓都享有這個服務確實還是要看進度✹,但是持平於其他支付方式,我認為三年左右時間是有可能做到的。

南方都市報:這會對現有支付市場造成什麽影響🤸🏽♂️?有了數字人民幣APP,支付寶👩🏼🦰🧙🏽♂️、微信支付等第三方支付平臺是否會被逐漸取代🤭?

張純信教授🤹🏻♀️:第三方支付與央行數字貨幣其實並不矛盾,而且我認為國家並不是說想用數字貨幣取代已有的第三方支付。當前使用的第三方支付已經有了這麽多的積累,這麽高的市場滲透率,提供了服務和便利性,包括比如微信支付能連接到商鋪,支付寶又可以服務於淘寶等,這些都是很好的積累。我想央行數字貨幣乃至於央行本身並不想要、也不需要滅掉第三方支付,而是賦能他們。第三方支付所扮演的角色🏃🏻➡️🍈,包括強大的To B的能力、支持轉賬的能力👩❤️💋👩🦸🏽,支付寶或微信支付逐漸已經輻射到國外,就螞蟻集團而言,支付寶其實是一扇門,“門”內有很多服務,不僅限於支付🔩,所以他們有一定優勢🧚🏽。

南方都市報:未來數字貨幣會成為支付方式的主導嗎?

張純信教授:我相信會的。第一🙍🏽,數字貨幣本質上就有很多優勢,包括效率高、不會損壞等特點🏊🏼♂️。相比要偷走一個人的100元紙幣🔈,黑客想要破解數字錢包就需要很高的門檻,因此數字貨幣在安全性方面遠勝於現鈔。第二🐎,它是央行的數字貨幣🏸,跟第三方支付依賴於國家金融體系是截然不同的。也就是說,銀行也好、第三方支付也好🚵🏼♂️,都會架構在數字貨幣的底層之上💍,所以我剛剛講其實第三方支付和數字貨幣並不矛盾🧑🏽🚀👩👩👦,仍然可以基於互聯網平臺提供一系列便利服務,只不過是架構在銀行的數字貨幣之上,而它們目前是架構在銀行賬戶之上,所以我覺得是必然的,因為央行數字貨幣至少起步的目標就是替代一部分M0,也就是說替代一部分現鈔🌕,替換掉現鈔以後🧛🏼♀️😝,無論是做三方支付🍻、轉賬,還是做貸款,將來都可以通過數字貨幣的方式來實現。所有的銀行服務😨,比如貸款,仍然是銀行的業務,但是它的服務架構在數字貨幣之上,而不是現鈔,那就不是傳統的銀行賬戶,是數字錢包。

南方都市報:在推進人民幣國際化方面,央行數字貨幣能起到怎樣的作用?是否會影響未來國際貨幣競爭格局甚至金融體系👷🏽?

張純信教授⛹🏿♂️:但願它會推動人民幣的國際化。從各個國家的儲備貨幣、貿易結算看✩🧏🏿,全球的資金流動情況和製度有很多歷史原因😟。現在美元在做領頭羊,美國央行有著絕對優勢,以至於即使美國印再多的鈔票,它的貨幣仍然是強勢的👷🏼,這其實違背了很多經濟學的基本觀念🪷。供求本應均衡,拼命印鈔票但是價格卻不下降,甚至走更強,這個都是因為全球的資金流動是一個美金的體系。所以🎰,人民幣如果做出本質上更便利、更快速、更低風險、並降低交易本身和時間成本的優勢產品,該產品未來將在全球貿易中負責資金輸送🏌🏽,肯定是會改變局勢。在人民幣國際化方面,數字貨幣會是一個非常重要的底層工具。

與此同時,數字人民幣肯定會從我國特定的渠道一步步平穩地推出♾。推進人民幣國際化👩🏼🦳,跟我國資本賬戶等方面的監管都是不矛盾的🚴🏿。在這個前提下,至少將在兩個層面產生效果:第一層是直接貿易🤳🏼,數字人民幣直接應用於全球貨幣市場🕵️👩🏼✈️,包括貿易支付🚦、轉賬等,可能會從局部出發,逐步向外推廣,比如說針對港幣🧑🏼🦱,針對澳幣🤼♀️,“一帶一路”沿線國家等🧜🏿♂️。第二層在於與中國無關的其他貿易,由於央行貨幣的流動,越來越多的國家開始在國際貿易中使用這樣的貨幣。比如說,A、B兩國均與中國有貿易關系👩🏻✈️🏄🏼♀️,也都使用了數字人民幣完成與中國相關的貿易往來,這兩個國家都持有數字人民幣之後,互相之間也可以使用數字人民幣進行交易。也就是說,基於數字人民幣的便利性、高效率、低成本等優勢,即使A國與B國之間的貿易可能與中國無關,但是雙方仍然會開始使用中國央行的數字貨幣進行貿易往來。

推動人民幣國際化的渠道其實是多元的,我們希望數字人民幣會是個非常重要的工具。當然,這也要看我們國內實行的如何,所有的系統怎樣去建🦹🏿♀️,建設完成之後📷,我們能否與其他國家的數字貨幣、普通貨幣👝、銀行體系等兼容,我想未來這也會是非常關鍵的一個裏程碑♘。

南方都市報:在數字人民幣跨境支付和貿易結算方面🎎,存在哪些阻礙因素和挑戰⭐️?如何推進?

張純信教授:綜合來講🙇♂️,可以大體分為國外因素和國內因素👨🏽。國外就是采用(adoption)的過程,其他國家如何采用該類貨幣。因為國際社會已經使用了幾十年的美金🤽,忽然要用人民幣去替換🧜🏽,這需要一個適應期。這種轉變對於大型的國際企業等等可能比較容易👩🏻🏭,因為它背靠全球供應鏈,持有很多不同貨幣,采用可能不是太難🌆,但對於較小的市場主體來說,它們可能僅持有一𓀈、兩種貨幣,並且已經習慣使用美金👨🏿⚖️。盡管使用美金的轉賬成本高,但這些較小的市場主體的業務規模本就不大,因此在支付中損失一點費用並不會對其造成太大負面影響📧。所以🍲,要他們去采用數字人民幣可能需要一個過程,也關系到本身他們國家的銀行系統是否提供相關的服務🪿,這當然跟我國的銀行和企業是否“走出去”也會有相當大的關系。

國內因素當然主要還是資本賬戶管理🪨,因為人民幣本身處於有幅度管控的匯率管理製度之中,不是完全市場化的👇🏽。在資本賬戶管理的前提之下,無論對於數字貨幣,還是普通貨幣🙇🏼,這會是一個障礙🤫♻。但這個其實是能突破的,比如北京冬奧會期間,外國友人用數字人民幣在我國進行消費。可見🫗,以外國人士在國內的消費性活動為出發點,可能會比較容易突破,也不會違背資本賬戶的管理規定📕。以義烏的小額貿易為例,目前我們正在研究小額貿易是否能用數字人民幣進行貿易結算🌸。挑戰仍然是資本賬戶的管理,在這個前提之下👎🏿,可能會采用較中庸的方式🏝,從個人消費出發🦸🏿💆🏽,然後到外籍人士在中國的現金使用👩🏼🍳,可能再到個人信貸✵🩸,或者是小額貿易清算,在不同的領域去做突破📴,逐步推進。

南方都市報🧓🏽:回顧數字人民幣的誕生和推廣過程🐰,會註意到社會上有一些聲音⛹🏽♂️,就是擔心被限製資金的用途,甚至“回到糧票時代”,如何看待這種意見?

張純信教授:我幾乎是持相反的觀點📠。因為央行對於數字人民幣表態的非常清楚👳🏼♂️,央行數字貨幣就是M0🙋🏽♂️,替代的對象是現鈔👩🏿✈️,所以現鈔不存在的這些限製🍍,數字人民幣同樣不受到限製👡,所以我認為不需要有這方面的擔心,比如說,一個人的薪酬由數字人民幣發放🧑🏻🍼,那它就是鈔票🫃。

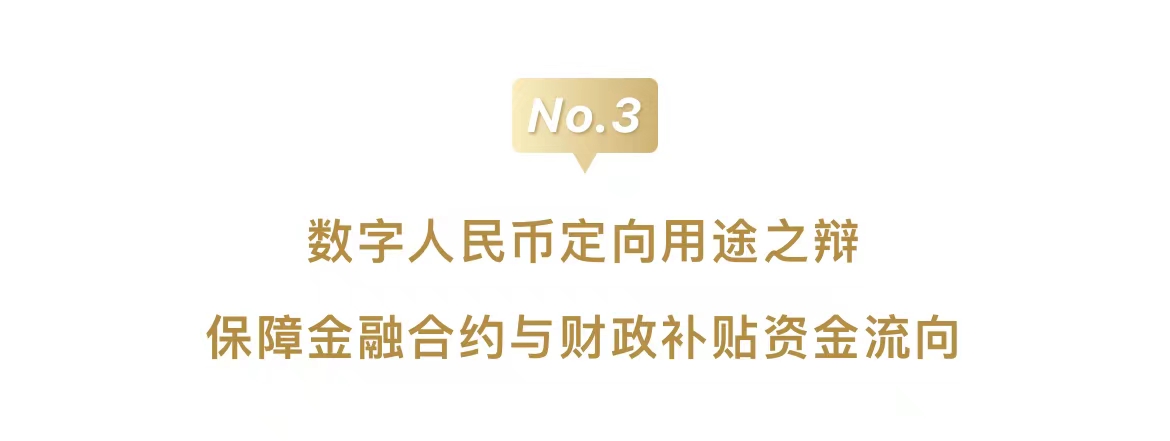

但有可能在金融服務使用場景指定貨幣用途,比方說放貸🏊🏻,某個小公司到銀行去借錢🤦♂️,要買個機器設備,借錢時是要承諾用途的,但目前因為銀行給的是現金🎑,企業主到底將該筆費用用於購買機器設備🕡,用於做研發或企業擴張🎣,甚至用於娛樂或業務招待是不容易核實的𓀇☝🏻。那麽,在這種情況下,數字人民幣有能力發揮一種作用,讓貸款用於指定用途。因為數字人民幣是可編程的,比如說你這筆貸款要去買糧食⭐️,那就看你支付的對象是不是一個農業公司,如果是農業公司,就允許你支付。所以這個可編程化的特點可能會被解讀為有限製👩🏿🎨,但是我認為是在金融產品跟金融服務的場景下才會有的✯,金融產品跟金融服務本身就有用途上的限製☺️,比如不能把用來蓋樓的錢拿去娛樂👐🏼🤸🏿♀️,現有的金融體系也有這個限製🛃🔷,但是現有的金融體系很難去監管🎂、製約到使用者到底把這個錢用在哪裏。所以我認為這個其實是數字人民幣的功能,而不是它的一個限製🥻,它的功能是使得我們可以更準確、有效地去履行我們本就該履行的對於金融服務或是金融產品的使用承諾。又比如說國家有補貼發放,補貼是讓人民群眾買物資,那每個人該拿多少物資,數字人民幣可以保障每一個居民都拿到🤵🏿♀️,同時保障使用的用途。

所以總的來說,在金融服務或者國家補貼上👰♀️,數字人民幣確實會有這樣的使用功能👐🏼,但在日常老百姓的消費上,在數字人民幣本身的使用上,它不會有這種所謂的限製,我並不會有這個疑慮。但是一旦與某一個金融合約綁定,有金融服務跟金融承諾的前提之下,或者在補貼使用上,數字人民幣如果能發揮這樣的功能,我認為是個好事情。

南方都市報:在當前經濟形勢背景下,有地方政府為了刺激消費🪰,或者為了推廣數字人民幣,直接發放數字人民幣紅包,但會指定商戶並限製使用時間,如果歸為補貼一類,是否合理?

張純信教授:它也可能是一個補貼的方式,用來刺激消費,比如說政府少收稅🈷️,希望老百姓用於實體消費,而不是存起來或拿去國外旅遊。但我必須厘清一點🧏🏿♀️,現在各地的數字人民幣可能是比較象征性的,像試點沙盒的用途🕴,會做得相對狹窄,使用場景並不廣泛,甚至很多商店目前為止根本都沒有辦法使用數字人民幣。

數字人民幣用途是更宏觀的👨🏻🦯➡️,從將來宏觀調控、財政策略的視角來談🌄,確實是一個好的事情,就是它有確定用途的🧍。因為在財政上,我們刺激宏觀經濟時👩🏿🚀,需要更精準,比如說刺激消費的相關補貼,如果有一半的人拿到錢之後去存款了,這就變成要發雙倍的補貼才能夠達到想要的效果,財政壓力也更大。

但是現階段的試點範圍和使用場景肯定有限,比如某個城市發放數字人民幣補貼🦷,要求一個月以內在指定用途上花掉🖥👵🏼,否則紅包內的錢會“蒸發”,這些可能會讓老百姓感覺受限,但需要了解的是🏄🏽♀️,現在只是探索期,因此使用範圍受限。一旦數字人民幣輻射度比較大了🤬,所有商店都可以使用了🏃🏻♀️,所有企業都接受了,大部分人也都有數字錢包了,從財政角度去做的時候,就會更精準,財政壓力會比較小🛒,從而納稅人的壓力也會比較小💂🏿📃。

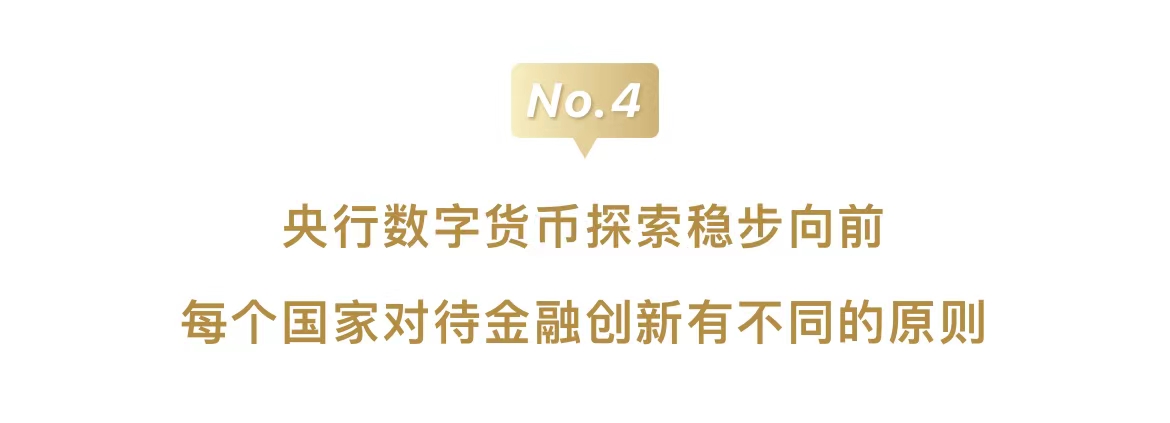

南方都市報:近年來國內監管對金融創新是比較審慎的,時有強監管🤪,從全球各國比較來看🤌🏽,為何在數字貨幣這塊步伐很快甚至領先🏺?

張純信教授👩🏽🦲:其實央行研究數字貨幣也是七八年前就開始了☝🏽。在面對金融創新創業部分公司平臺📊,有部分確實是強監管😄,但是並不是每一塊🏃🏻♀️,比如你看我國大數據發展比別的國家快很多,在這一方面,事實上監管給出的可應用空間甚至比別的國家還高很多,所以不是每一塊都進行所謂的強監管。但是如果你是想問相較於通證、或者相較於加密貨幣🕸,為什麽央行數字貨幣的發展會比較樂觀👩🚒💁🏻,首先當然是因為國家完全可以控製這個“水龍頭”的開關,發幣由央行施行👨👧👧,發放渠道是我國政策銀行🧑🏻⚕️,可把握性也比較高🏕。其次,相較於創新公司在做的這些研發,所謂的國家隊做研發的整體規範性還是比較高,因為它本身是在一個更合規、更容易監管的體系之下運作🙎🏿♀️,做風險管理也比較容易。

南方都市報:全球監管機構都在關註創新風險🛁,尤其近幾年去化金融發展如火如荼,如何看待各國監管理念的分別?

張純信教授💞:有些國家根本就不治理,因此能夠吸引到很多做創新的人。但是這也會產生很大的隱患👨🏿🎨,因為資金來源和實際運作情況都難以知曉,確實需要一個全球性的監管機製,不論是經過幾大國家的聯盟式的方式🚴♀️,還是每個國家負責好自己的企業等等,但是難處是現在金融逐漸在往分布式去化的趨勢發展,這個只會讓監管變得越來越難做7️⃣。尤其是大家熱談元宇宙,如果它不屬於任何一個國家,誰來做監管,誰來做懲處的執行,誰給最終決定🧼,當中隱患相當大🫷🏻。

目前為止沒有看到真正有效的全球性的治理平臺,當然有很多嘗試🧛🏻♀️,比如瑞士在做支付跟數字貨幣相關的互兼容互監管的治理平臺,會不會成功有待觀察🥦,因為他們自己國家的數字貨幣並不成熟。美國是只要不明顯違法就暫時可以做🎳,做完以後,看到違法行為再來懲處,這種後知後覺的做法會帶來很多禍害,因為有很多人要先破產,才被進行監管或治理。韓國對穩定幣的監管顯然也是一個後知後覺的做法👟✬。

我國采取的確實是比較穩妥保守的做法👨🏽🎤,可能更多是用沙盒試點區先做小範圍的嘗試⛹🏿,中庸一些,即使出問題,也不至於影響到非常多人,然後逐步推動😹。正因如此🦹🏽♀️,數字人民幣才可以發展得這麽快,這是國家可能在監管治理方面最容易拿捏並控製的一塊,那些不容易控製的去化的東西,發展可能就會比較慢。核心的原因就是如果不先做到治理,等禍害到老百姓了再介入🙍🏻♀️,就可能是一發不可收拾的結果。每個國家有各自不同的原則,這是自然的。

在某種意義上,如果大家都沒有共識🧑🔧,去化就會變成一個巨大的漏洞👨🏽🍳。因為反正全球沒有共識,那有人就會選那個最沒有門檻的地方,去那邊設點,分布式到全球,然後別的國民也可能來參與了,不管在非洲還是在哪個角落,這其實是一個比較大的隱患🌷,所以確實一個跨國的全球化的監管機製是非常有必要的,在這個機製沒有建成之前🔝,如何去防範其中的風險↩️,同時不影響企業和人民做創新,這項艱難的任務是充滿藝術性的決策,也是勝敗的關鍵。

本文轉載自南方都市報,記者林芯芯🫖。