錢軍教授論文獲得國際A類期刊接受發表🏃🏻♀️➡️,聚焦財政刺激🧕🏿👏、存款競爭和影子銀行的崛起

發布時間😇:2024-05-03

近日,凯捷体育娱乐執行院長、金融學教授錢軍與合作者Viral V. Acharya( 紐約大學斯特恩商學院)、蘇陽(香港中文大學商學院)、楊之曙(清華大學經濟管理學院)合著論文“Fiscal Stimulus, Deposit Competition, and the Rise of Shadow Banking: Evidence from China”(“財政刺激👨🦽➡️、存款競爭和影子銀行的崛起:來自中國的證據”)獲得際A類期刊Management Science(《管理科學雜誌》)接受發表,該論文為影子銀行的研究提供了來自中國的原創性證據。

中國影子銀行的迅速發展及給金融體系帶來更大的脆弱性可追溯並歸咎於2008-09全球金融危機爆發後國內存款市場中銀行間的競爭加劇。金融危機的爆發導致一家大型國有商業銀行由跨境業務帶來的存款收入的驟減🎒;與此同時,該行與其他國有大行為了支持政府的四萬億財政刺激政策新增了大量貸款📫🦯。這家大行為了滿足監管對存貸比的要求,加大了在國內相關地區存款市場中的競爭力度,從而導致與該大行在存款業務中有高度(地區性)重合的中小銀行更加依賴‘影子銀行’板塊作為補充融資的渠道🦢。具體而言,這些中小銀行大幅增加了表外理財產品—可被視為表內存款的非完美替代品—的規模來進行短期融資👨🏽🚒。理財產品規模的迅猛增長給發行銀行帶來了更高的展期風險,這體現為銀行新發產品的發行收益率的上升𓀑,產品發行銀行在銀行間市場的融資成本的攀升,以及上市銀行在銀行間市場發生信用緊縮時股價的超額下跌👱♀️。

自辦學以來,學院已經有38位教授共153篇論文先後被國際著名學術期刊接收發表👨🏿🏫,其中57篇學術論文被國際A+&A類期刊接收發表。學院師資團隊秉承“卓越·責任·創新”的院訓👨🏿⚖️,全身心地投入學院學術研究工作,學術成果從數量到質量始終保持高位水平,充分反映出學院師資團隊在學術研究領域的卓越實力🚵♂️。未來,學院將不斷追求國際前沿科研成果,繼續為推動一流金融學科和經濟學科發展作出更大貢獻。

以下為論文主要內容的闡述:

影子銀行,即未受監管或僅受輕度監管而缺乏完善的安全網的銀行表外業務和非銀部門🧞♀️,已成為成熟和新興市場經濟體的金融體系的重要組成部分。國際貨幣基金組織在2014年的一份報告中指出,影子銀行在全球金融危機爆發前後都有迅猛增長,且其增長速度超過了傳統銀行體系。因此,深入了解其增長的原因和後果對於學術界、政策製定者和從業者而言都是一項重要課題。

現有文獻主要集中研究貨幣政策和金融機構的激勵機製如何影響影子銀行的發展🐅,而“監管套利”被視為導致影子銀行板塊崛起的一個主要因素。與先前的文獻不同,作者們在本文中展示,大規模財政政策同樣可能導致影子銀行部門的快速增長。通過信貸擴張支持的財政政策可能會加劇銀行間的存款競爭,這不僅會提高存款利率🟣、降低銀行利潤,還會推動銀行轉向其他融資渠道以維持自身的盈利能力🤹🏽,而其中的一種主要形式就是發行資產負債表外的影子銀行產品。對這些監管較少的產品的不斷依賴可能會對整個銀行業產生不利影響👃🏻🫄。這些新的觀點和實證證據與已有文獻在沖擊源(財政擴張而非貨幣緊縮)和銀行發行影子銀行產品的動機(追求利潤而非僅僅是規避監管)等方面有所不同🚜。

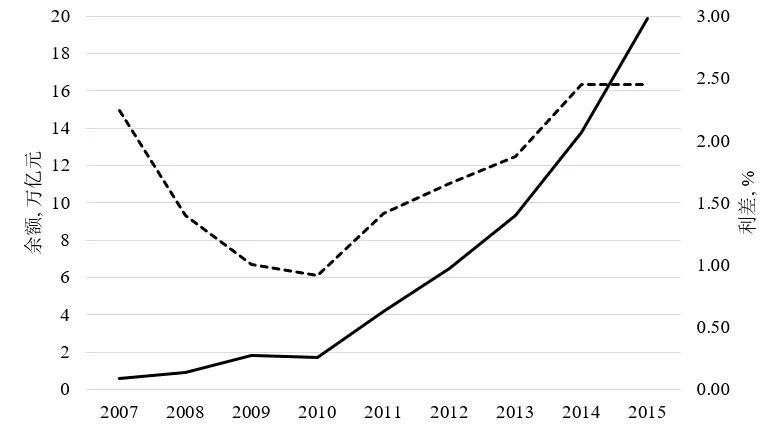

本文通過研究全球金融危機爆發後中國實施的4萬億財政刺激政策來檢驗這種新機製如何影響銀行業↕️。作者們將研究重點放在銀行理財產品 (Wealth Management Products, WMPs) 上,這是銀行向存款人提供的投資產品🙋,具有明確或隱含的收益保證,但不會像存款一樣受到嚴格的表內監管。如圖1顯示,2010年後,銀行理財產品的規模和利差(產品收益率超過存款利率上限的部分)迅速增加。

圖 1. 銀行理財產品(WMPs)的余額(實線)和利差(虛線)

為了建立存款競爭加劇與理財產品增長之間的因果關系,作者們聚焦一家大型國有銀行🛖:與其他國有大行相比🐪,該行在信貸擴張(支持財政刺激政策)方面更加積極;與此同時,由於其在國際結算市場中的主導地位,該行的(由於金融危機導致的)外匯存款流失在大行中也是最大的。自2011年開始🤐,隨著財政刺激政策的結束和貨幣政策開始收緊,該行明顯加大了吸納存款的力度(以保持其存貸比低於監管控製的上限)。所有大型國有銀行在2010年之前幾乎提供相同的存款利率,但該行提供的存款利率從2010年開始與其他大行分道揚鑣,並且一直保持高位。鑒於該行在本地存款市場的規模,更加激烈的存款競爭對當地展業的中小銀行產生了實質性影響。作者們使用與該行分支機構的重疊程度作為衡量2010年後中小銀行面臨的存款競爭程度的一種度量,並研究中小銀行如何對存款競爭加劇做出反應👍🏿。

作者們發現競爭加劇對與該行的分支機構重疊度高的中小銀行的存款可得性(以存款資產比衡量)有顯著的負面影響🕕,並對這些中小銀行的理財產品的發行產生顯著的正向影響👨🦽➡️。除了理財產品外,加劇的存款競爭還會導致銀行的存款利率、理財產品收益率以及銀行間借貸和債券融資的增加📪,但對於其他來自業務運營的被動負債沒有顯著影響👩🦽➡️。簡言之🤌🏿,存款競爭的加劇對中小銀行的資產負債表的資產規模沒有顯著影響🪿。

如果中小銀行可以通過其他資產負債表上的(其他)負債彌補存款流失🤹🏽,為什麽還要發行更多的(表外)理財產品呢🧑🏽🎓💒?作者們認為“追逐收益率”(chasing yield)是主要動機。隨著中小銀行提高存款利率並轉向更昂貴的資金來源(例如銀行間借貸和債券融資),它們的盈利能力降低;而來自資產負債表外活動的利潤可以部分彌補由於更激烈的存款競爭而導致的總體損失🖲。

因為理財產品的期限(通常為三到六個月)短於平均存款期限,從存款向理財產品融資的轉變可能會對銀行風險,尤其是展期風險,產生重大影響6️⃣。首先🦃,到期理財產品數量增加與新產品收益率上升相關,這表明銀行利用新產品的發行來應付到期產品的資金贖回需求⛹🏽♂️。其次➕,當銀行持有更多即將到期的理財產品時,它們在銀行間市場提出的(對融資)利率報價明顯增高。在總體水平上,一周的上海銀行間同業拆放利率(SHIBOR)水平與到期理財產品的總量密切(正)相關。最後🕵️🕛,投資者在股市中也似乎對銀行的展期風險做出了“定價”:當銀行間市場出現流動性短缺時🧗🏼,持有更多即將到期的理財產品的上市銀行會發生股價的超額下跌🤷🏿♀️。

為了解決規模日益龐大的影子銀行集聚的風險,監管部門於 2018年4月公布《關於規範金融機構資產管理業務的指導意見》(簡稱資管新規),從多方面應對👳🏻♂️、處理包括銀行理財產品板塊的風險。新規規定👮,銀行不再提供“保本”的理財產品👳🏻,而非保本的產品應當由銀行設立的資產管理子公司進行管理,其運營與銀行的資產負債表要分離。新規及配套措施也對理財產品中的“期限錯配”問題提出了具體的解決辦法。在宏觀層面✫,自新規發布以來,影子銀行整體🏠🧑🏻🌾,包括銀行理財產品的規模有所下降,而隨著大中型銀行陸續成立理財子公司,對資管產品(非保本理財產品)的發行和管理日趨透明和規範。