醫療投融資逆風起飛

導語

外部環境跌宕起伏🫵🏽,醫療行業堅挺、抗周期特性顯現🧑🏿🎨。

一場新冠肺炎疫情💅,讓全民健康意識大幅提升,也將醫療健康行業再次推上風口📤,掀起了資本市場的新一輪關註和熱情。

在全球醫療健康創新生態系統中,美國的非公開市場風險投資總額持續領先。2019年美國醫療投資創下了高達259億美元的新紀錄。

值得註意的是,中國醫療健康風投市場雖起步僅幾年🥷🏼,但其投資總額已經與整個歐洲市場不相上下,成為全球第二大醫療健康投資市場👮🏻𓀀。

醫療健康投資保持堅挺

近些年來👰🏻,美國醫療健康行業募資已經進入了一個良性循環的模式➗〰️。2019年,美國醫療健康行業風投募資總額較上年增長10%🐋🫨,創下107億美元的新高。並購和IPO的強勁表現為投資機構帶來豐厚利潤和收益🧠🪂,轉而又推動了募資活動,形成了良性循環。2020年🙇🏿♀️,受疫情影響🫃🏻,資本可能更加謹慎,預測投募資活動可能會有所減少🫘。

從細分領域看,2019年美歐的生物製藥投資依然保持領先地位(見圖1),合計總量是我國醫療投資的5倍左右。值得註意的是,健康科技板塊投資自2017年以來逐年增加🙅🏿🪇,2018年和2019年成為繼生物製藥領域後的第二吸金領域。

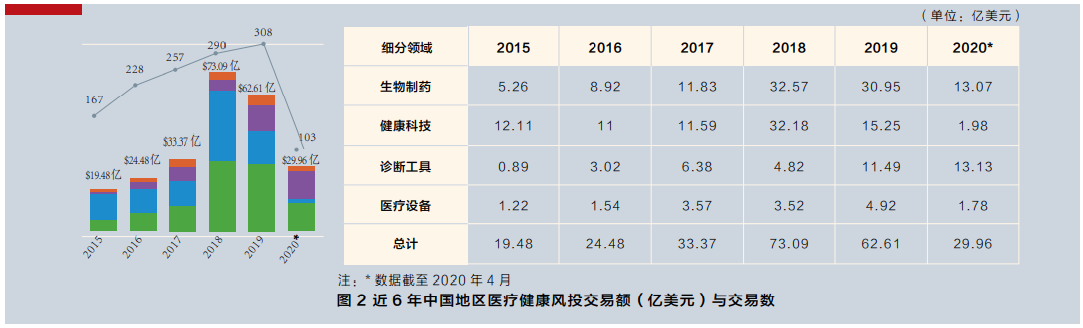

回看中國🈴,2019年醫療風險投資總額為63億美元左右(見圖2)👷🏽,比2018年創紀錄的投資總額略微下降14%,但交易數量略微升高,這說明平均單筆的投資在減小。進一步來看,是因為中後期項目估值過高,投資人偏謹慎,相應的大額投資活動變少。2020年第一季度的國內創投市場受疫情影響資本遇冷😠,投資事件和交易金額均大幅降低。但即便如此,醫療健康行業依然堅挺,融資總額與2019年同期相比僅稍有下滑🙋🏽♀️。

我國風險投資基金對醫療健康行業的投資熱潮始於2015年前後。2015年到2018年👷🏿,生物製藥💅🏽、醫療器械、診斷工具和健康科技這些領域的投資總額每年都在加倍增長。以投資金額為依據🛀🏼,2017年以前健康科技和服務類企業的投資占比較高;而2017年至今👩👧👧,生物製藥的投資情況亦與美歐相似,領跑所有領域🤦🏿。

生物製藥領跑醫療風投市場

中國醫療健康市場與美國的大格局大體是一致的🥃。近三年國內與全球市場各賽道的吸金能力高度重合,即生物製藥領域作為吸金能力最強的細分領域,吸納了50%左右的風投資金。以下分別對生物製藥、醫療器械、診斷工具、健康科技四個細分領域進行分析。

第一,國內生物製藥投資近期趨於保守,而頭部或擬上市企業融資穩健增長🚆。2019年美歐生物製藥領域的投資較2018年僅減少10%,約為156億美元🤣👐🏿,但A輪投資額減少31%🦪,回到了2017年的水平。這反映了兩個趨勢⇨:一是傳統風投機構正在刻意放慢A輪投資的步伐🧏🏿,以便重點關註其當前B輪及夾層投資的投資組合和即將到來的IPO。二是跨界投資機構也放慢了參與4000萬美元以上A輪交易的步伐,從2018年的12起減少到2019年的7起🚂,A輪過億美元大宗投資總額相應減少5億美元🌴。

2019年是中國生物製藥的政策創新年🔐。2019年8月🪟,我國《藥品管理法》完成了時隔18年來的首次重大修訂。而曾經長達8年沒有調整的國家醫保目錄也在2019年迎來再次更新🎅🏻🎺,在此狀態下,預計醫保目錄的頻繁更新將會成為常態。

國家藥監局的持續改革掀起了新藥上市的熱潮🧥。從歷史上看😕,中國新藥上市的速度往往滯後於國外5~10年,但基於2019年在中國上市的所有新藥統計,這一數字已縮短至4年左右,有一些藥已經縮短到1年甚至更短,新藥市場熱度有所下降,但仍然吸引了眾多資金入場。

相較創紀錄的2018年,2019年國內生物製藥投資態度趨於保守▶️,單筆投資金額降低,投資階段前移的趨勢較為明顯👮🏽♀️。雖然大金額的後期投資有所減退,但頭部或擬上市企業的融資仍穩健增長,因為A股科創板和港交所上市的利好,預計未來2年會有更多投資機會,這將引領整個行業進入良性循環。

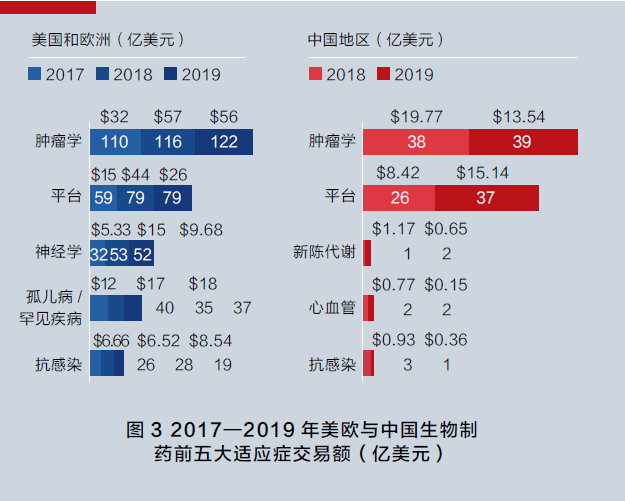

從適應症排名上來看🪵,中美的細分也很相似(見圖3),腫瘤和平臺類公司在總金額及數量上都牢牢占據前兩名,但值得註意的是🧢,美歐市場腫瘤領域2019年的交易總金額和數量較2018年都出現了略微下滑或是持平的情況,市場更為關註中樞神經類以及罕見病的其他適應症類型🐫。然而🚞🟡,我國2019年的醫藥類的投資仍然高度集中在腫瘤和平臺類公司,其他領域均只呈現為個位數的投資👃🏻。考慮到過去幾年在腫瘤免疫方面的集中投資,越來越多的腫瘤領域將成為紅海市場,後續的投資將趨於保守,眾多投資人將期待商業化的進程🐰。

在過去一年間,全球在抗病毒/抗感染領域的突破不多,導致交易熱情明顯下降。隨著新冠肺炎疫情的發展🧑🏽🦲,資本將再次重視病毒感染類疾病、呼吸道感染疾病以及新型抗生素藥物的研發🛌🏼。我們也期待國內投資人在未來一兩年能關註新的適應症領域或是新靶點的發現,投資細分賽道能形成百花齊放的局面。

第二👩🏽🦱,醫療器械領域維持小而美的特點。中美在醫療器械領域的投資偏好非常相似。與生物製藥板塊集中在單個適應症不同,國內在醫療器械板塊的資本分布整體是比較均勻的👱🏽♂️。同時就各個適應症投資分布而言,也比較一致,心血管類的交易量在中美都是最領先的子領域。2020年4月👨🏿🍳,聚焦在心血管類和介入類高值耗材領域的醫療器械公司——沛嘉醫療在香港上市,開盤當日即上漲超70%,由此可見市場在該領域的投資將持續增強🚵🏽。

盡管美國在2019年心血管器械子領域的交易量依然領先🕵🏻,但外科手術領域且以手術機器人為代表的子領域目前是非常引人註目且擁有巨大市場空間的。如最近的手術機器人公司的較大融資事件(如Procept)🕵🏻♂️👨🏻🎨,以及強生對Auris Health總額57.5億美元的收購,預計將帶動國內新一波對手術機器人的關註和投資熱潮。在中國地區,影像子領域的投資數量也在增加,專門從事3D成像👩🏻🚒、增強分析所用的人工智能/機器學習、腫瘤可視化類的公司是投資的主要推動力量。

整體而言🙋🏻♂️,考慮到二級市場對於器械類公司的偏愛,整個賽道將維持小而美的特點。醫療器械的投資將仍然聚焦在高值耗材,心血管類🧑🏻✈️、神經類植入領域♍️。同時,投資人在選擇新項目時,也更為關註公司產品的毛利率和市場規模等壁壘,以及公司的現金流情況🦹🏼。

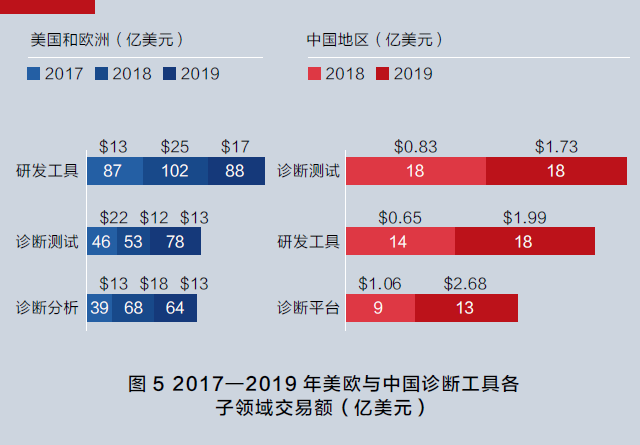

第三𓀄,診斷工具領域迎來加速發展的機會。在美國,診斷工具領域2019年出現了最大下滑,下滑幅度超過20%,主要原因是該領域的夾層融資(融資額超過5000萬美元)次數減少。投資額減少最大的領域在研發工具類,投資額減少了30%🚵♂️🟥,交易量減少了14%。投資額減少在一定程度上與2018年創紀錄的10x和Twist的上市前大宗融資以及Zymergen的近4億美元的私募融資有關。

診斷分析及診斷測試領域一直是國內投資人都比較偏愛的領域👩🏽🔬🐟,從早期的PCR分子診斷👲🏿,到現在備受關註的腫瘤伴隨診斷都吸引了大量投資。同時公開市場包括科創板也對診斷類的公司尤為歡迎,已上市的診斷類公司均具有收入穩定且利潤率高的普遍特性。

在美國,2019年超1億美元的大宗交易共6筆,其中Grail👨👧👦、Freenome和Thrive都集中在腫瘤學液體活檢領域。和美國相似,中國診斷工具領域投資的頭部效應非常明顯👨🏭,2019年國內催生了三筆大宗交易(融資額超過1億美元),其中兩筆都集中在腫瘤伴隨診斷領域,分別是燃石醫學與世和基因。

自2018年7月🙇🏼♂️,燃石醫學的腫瘤NGS檢測試劑盒獲得國家食藥總局三類醫療器械註冊證,成為國內首個獲批此證的產品後,包括諾禾致源、世和基因、艾德生物在內的四家診斷公司開發的腫瘤NGS檢測試劑盒,在不到5個月內相繼獲得批準😅👩🏻🦼。這標誌著腫瘤基因測序領域正式開啟了“持證入場”階段⚠️。近年來,隨著技術升級、監管完善🧏🏼♀️,國內NGS行業競爭激烈👩🏻🚀,資本關註度聚焦在第一梯隊。燃石醫學於2020年6月12日成功登陸納斯達克🙉,成為腫瘤NGS第一家中概股。

相比目前NGS在腫瘤精準醫療中的廣泛應用💅🏻🤵🏿♀️,腫瘤的早檢早篩能讓患者獲得更大的治愈可能,同時帶來巨大的市場機會,成為投資的下一個風口🤦。全球處於研發及臨床階段的早檢早篩可以分為兩大類:一類是以美國企業Grail為代表的泛腫瘤檢測;另一類則是針對特定幾種腫瘤,如腸癌💷,以美國企業Exact Science為代表。同時,新冠肺炎疫情也催生了核酸試劑等相關公司加速發展的機會。

第四🧘🏻♀️🐗,健康科技領域🉑,醫療機構運營的投資活動最多🎅🏼,而輔助醫療保健的投資總額最高🔶🏃🏻。上文提及美歐市場健康科技領域總投資自2017年以來已經翻倍,達到75億美元,成為醫療健康行業增長最快的領域以及規模第二大的領域🙌🏿🕵🏼♀️。有意思的發現是,即使美歐的醫療體系已經發展多年,並且和中國的醫保體系有很大不同,但是在健康科技各板塊的投資集中度是相似的🤹。

2019年,醫療機構運營(即提高醫療機構之間🏃🏻♀️➡️、醫療機構與患者之間互動的效率和準確性)的投資活動(交易筆數)最多,但是輔助醫療保健(包括但不限於在醫院之外提供初級或專門的醫療保健或管理服務的公司)的投資總額最高。在國內該分級更是明顯⛹🏿♂️,醫療機構運營領域共發生43筆投資,總投資額為5.12億美元;而輔助醫療保健領域雖然只有18筆投資,但代表了總額6億美元的總投資,這主要因為三宗超1億美元的大額交易,分別是企鵝杏仁、掌上糖醫和微脈👩。但是🔚,從全年來看🛋,國內投資較2018年的歷史高點還是出現了50%的下滑🫃🏻👆,主要原因可能是投資人對於線上診療的變現能力要求增強👰🏻,同時資本市場退出案例還是屈指可數。

臨床試驗輔助領域是2019年難得無論是在交易數量還是融資額上都超越2018年的領域,這塊也得益於生物製藥板塊的發展🤕,刺激加速了藥物發現和臨床數字化解決方案的訴求🧑⚖️。在美歐市場值得註意的是,2019年的A輪投資事件裏🙅🏿,雖然醫療機構運營和輔助醫療保健還是頭兩個活躍的領域,但是第三活躍的領域已經是精神健康和醫療教育類公司,包括如何使用虛擬現實技術培訓醫療機構。這類領域的投資在中國還是比較少見,我們也期待投資人在這個領域更多的關註。

越來越多的企業考慮在科創板上市

隨著金融政策的開放🤸🏻♀️🎤,越來越多的企業考慮在科創板上市。比如擁有良好發展前景的企業🧔,即使尚未盈利👨🏿🍳,只要符合相關要求🤹♂️,也可以在科創板上市。近期的中概股信任危機導致一些之前準備在境外上市的科創企業考慮回歸A股登陸科創板☎️。

上交所科創板的迅速發展,鞏固了其作為科創企業上市重要渠道的地位👨🏽⚖️。整體來說💂🏻♀️,近兩年中國二級市場所頒布的相關政策♻,對醫療板塊非常利好:2019年7月開市至當年年底,有十余家醫療健康公司通過科創板上市,其中估值超過10億美元的有四家。

2020年2月,中央高層會議多次提及加大“醫療健康”“醫療設備”及“公共衛生服務”等領域的建設。風口之下,醫療健康行業賺足了熱度♓️,國內市場也展現出了良好的發展潛質💆🏼♀️。但這個與國計民生密切相關的行業,更需要參與者穩紮穩打,無論是創業者還是投資者,都不能輕易被短期的市場變化打亂腳步,還是要基於長期戰略進行業務布局🧙🏻♂️,任重而道遠。

* 本文經作者及其所在機構授權,文章部分數據來源於矽谷銀行、清科研究🧜♀️、CB Insights和網絡𓀕,僅供學習研究使用參考,不作為投資建議,編輯🧑🏽🏭💆🏼:潘琦。