藝術品定價的秘密

導語

藝術品的市場價格很大程度取決於它的美學價值,但歸根到底其價格是由交易行為決定,並隨著經濟、地域🙇🏽、來源市場、藝術家等多方因素而改變。

“只要有人願意花一筆錢買一件東西,那件東西就有那筆錢的價值。”

——普布裏烏斯·西魯斯(Publius Syrus🧪🍛,約公元前一世紀)

藝術品的交易並不像股票有每日凈值(daily net asset value)👎🏻,也不像一般商品能依成本定出一個公定價🧜🏽♂️,尤其是那些不可復製的藝術品,每件都是獨一無二(one of a kind),因各種條件而有不同的身價。只要有人出價🩰,有人願意買單,都可能為一件藝術品締造新的成交紀錄和新的市場價格。

一件藝術品的價格如果僅以使用的畫布👬🏼、顏料等材料的成本來定價🧖,那麽畢加索(Pablo Picasso)的畫作永遠賣不到破億美元。藝術品之所以能高價出售,主要在於它的特殊屬性🍄🟫,即原創性(originality)和獨一無二的特性。這些特殊屬性塑造了一件藝術品的美學價值(aesthetic value)😸,而一件藝術品的美學價值主宰著它的市場價格🩼🍌。在《牛津英語字典》(Oxford English Dictionary)裏😻,把這種“價值”定義為“可以作為對等交換的一種金錢交易模式”,但以美學價值為基礎的對等交換卻顯得抽象且不著邊際。我們不否認審美是主觀的🏩,不同地域👩👦、不同民族🐣、不同文化背景🗺,甚至不同年齡層的人▫️,都有不同的審美觀,但這裏所講述的美學價值卻不僅是審美觀🥺🚁。藝術品的美學價值固有一套由來已久的機製🤦🏼,從產生亞裏士多德的美學觀的古希臘時期至21世紀的兩千多年裏,藝術潮流隨著時間的推移慢慢演進。一種時代風格的確立影響著下一個時代風格的出現;或在同一時間不同地域並存著不同的時代風格😞,但它們卻互為影響。在史學家尚無法介入正在發生的藝術潮流時👩❤️👩,批評家便主導著藝術品的詮釋和評論♔。當這些詮釋和評論被廣泛接受和引用時🐟,便形成一套理論基礎,而這套理論基礎便成了日後史學家書寫藝術史的根據。與此同時,這些出類拔萃🩺、引起批評家關註的藝術家最終在藝術史上有了定位🛹,其作品便被賦予一定程度的美學價值。美學價值高的作品👻,市場價格就有被推高的可能。當然也有些美學價值高的作品👦🏼,往往叫好不叫座,像杜尚(Marcel Duchamp)的“現成品”(readymade),其前衛和另類的創作觀念🏦🪩,影響了它之後半個世紀對藝術史的書寫,但現成品的特殊屬性,很難在市場上形成收藏家的競價。如杜尚的代表作《泉》(Fountain,見圖 1),一個他簽了假名的小便池👨🏻🍳,只會流向以現代藝術為館藏方向的美術館🫲🏿。

圖1 杜尚 《泉》 現成品 1917年

如從市場的角度來檢視美學價值,在市場上能高價成交的藝術品一定具有較高的美學價值,其藝術家也一定具有在藝術史上的定位👳🏼;而不具美學價值或無藝術史定位的藝術品,排除惡性炒作的可能,很難在市場上製造高成交價😺。其實成交價的高低🙎🏽♀️,除了上述的美學價值外,當然還有其他種種主客觀的因素,但產生一件藝術品價格的關鍵,仍是透過最簡單的交易行為🧠:買和賣。

要能達成買和賣💁🏿,就需有賣家提供作品出售📅,有買家願意接受交易條件而購買👳♀️。賣家總想逢高賣出,買家總想逢低買進🖐,所以買賣雙方要能達成交易🎑,就得找到對的進場位置,時機要對(買家市場 vs.賣家市場)、地域要對(全球市場 vs.區域市場)、取得的來源要對(一級市場 vs.二級市場 vs.私洽市場)、選擇的藝術家要對(在世藝術家vs.已逝藝術家)和選擇的作品要對(美學價值 vs.市場價格)。這些位置對了,買家才能以市場的合理價買到心儀的作品,而賣家也才願意出售手裏的藏品,再將取得的利潤用來購買下一件藝術品💟,進一步豐富和完善自己的收藏或投資規劃。

時機要對🧑🏽💻:買家市場和賣家市場對比

藝術品是主體經濟下次文化的產物🤴,隨著主體經濟的波動🫒,藝術市場也會跟著變化。經濟繁榮時期,藝術市場的表現亮眼,藝術品的交易價格也會水漲船高,這往往是高價出售藝術品的好時機,是為賣家市場(seller’s market);反之,經濟不景氣時,想拋售藝術品變現的人多了,藝術品的價格自然下跌,無疑是低價收購的好時機,是為買家市場(buyer’s market)。2008年9月15日,雷曼兄弟(Lehman Brothers)申請破產🖍,其6,130億美元的債務規模創下美國歷史上最大金額的破產案💪🏽,瞬間刮起全球金融風暴🧑🏿,引發一股藝術品的拋售潮,雖然大師級的經典代表作能抗跌,但原本單價偏低的藝術品則相形見絀,甚者交易價格幾乎砍半或者根本乏人問津,這種現象尤其體現在不少中國當代藝術品的價格上。

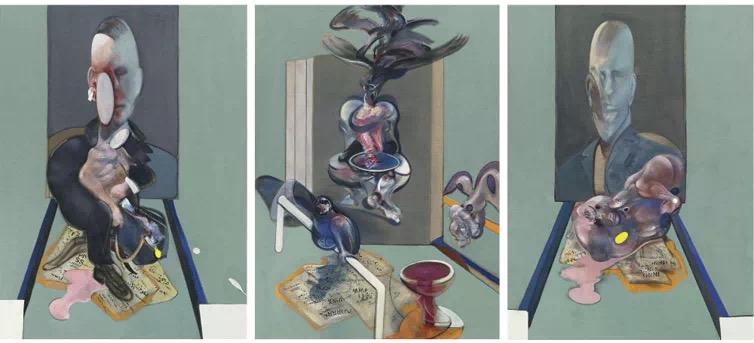

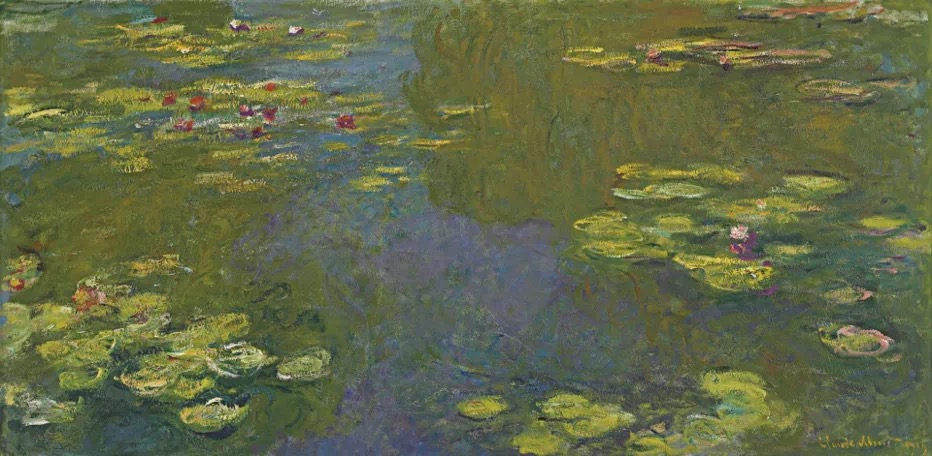

值得一提的是,在金融風暴將至的2008年五六月份,分別在紐約的蘇富比(Sotheby’s) 和佳士得(Christie’s)拍賣公司拍出了8,000多萬美元的作品🦼。在紐約蘇比富拍出的是弗朗西斯·培根(Francis Bacon)作於1976年的《三聯作》(Triptych🚦,見圖 2),以8,630萬美元落槌👷🧎🏻♂️➡️,成為當時在世藝術家作品的最高成交價;而在紐約佳士得拍出的是莫奈(Claude Monet)作於1919年的《睡蓮》(Le Bassin aux Nymphéas🚋,見圖 3)🧑🏻🦽,也以8,050萬美元售出,是莫奈同主題作品的第二高價⏱。這兩件作品都可算是藝術家的經典代表作,雖然離金融風暴真正來襲還有三四個月的時間,但當時整體經濟已是風雨飄搖,大多數人急於守住現金,卻仍抵擋不住藏家的鐵血熱忱🥥,猛砸重金就為趁機豐富自己的收藏🚵🏻,因為很多經典的代表作,也只有在經濟動蕩之時才會再度現身市場🌮★。美國經濟在2009年的金融海嘯沖刷下逐步走向泡沫破滅,政府出臺振興方案及時援救了搖搖欲墜的Citigroup和AIG(American International Group)。2010年5月,當全球經濟尚待復蘇之際👨🏻🏭,紐約佳士得的春拍便傳來捷報🧓🏽,畢加索作於1932年的《裸體🛏、綠葉和半身像》(Nude, Green Leaves and Bust🌰,見圖 4),竟以10,650萬美元的高價成交,印證了經典代表作的價格能在金融海嘯裏堅挺不倒⚫️,甚至比盛世更上一層樓。這主要是拜他們的美學價值和藝術史的定位之賜🦫,無法以一般的買家市場和賣家市場的定律來評論,畢竟在亂世裏還能花得起這麽大筆錢🧑🏻🦼➡️,又深具藝術品味的人🥮,絕非等閑之輩,這種逆勢操盤的舉措也只能讓一般人望塵莫及🤷🏽。

圖2 弗朗西斯·培根 《三聯作》 油彩和粉彩、畫布 198×147.5cm(×3) 1976年

註🧑🏻🦰:此畫於2008年的紐約蘇富比當代藝術春拍上👩🏿⚖️,以8,630萬美元拍出🌂。

圖3 莫奈 《睡蓮》 油彩、畫布 100×300cm 1919年

註:此畫於2008年的紐約佳士得春拍上,以8,050萬美元售出。

圖4 畢加索 《裸體🦯、綠葉和半身像》 油彩、畫布 162×130 cm 1932年

註👉🏻:此畫於2010年的紐約佳士得春拍上👨❤️👨🌥,以10, 650萬美元成交。

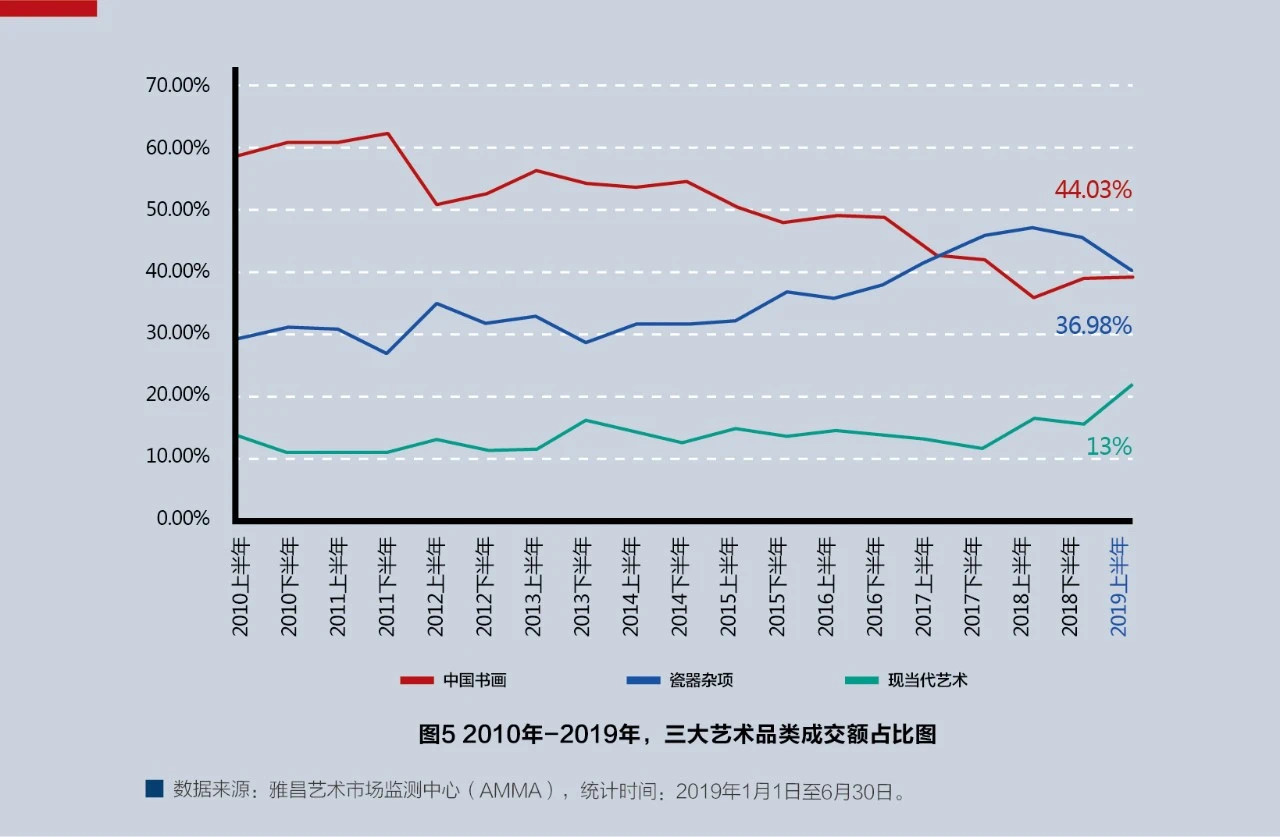

雖然市場供需影響了買家市場和賣家市場的形成時機,但有時不同品類和特定藝術家的作品也會造成買家市場和賣家市場的出現🧕🏿。例如,中國三大藝術品類👼🏿:書畫👨🦽、現當代藝術和瓷器雜項👨🏼⚕️,就會隨著市場資金鏈的轉移產生變動(見圖 5)🫓。2010—2016年,中國書畫的市場占比一直居高不下📳♉️,但從2017年開始下滑,取而代之的是瓷器雜項的成長🧏🏽𓀂。截至2019年上半年🔥💛,瓷器雜項約占44.03%的市場份額,書畫下滑至36.98%🤦🏼♂️👨🏽🏭,代表進場資金從書畫轉向瓷雜,瓷雜成為另一波的賣家市場。這其中,現當代藝術的市場占比最低🧑🏻💼,從2015年便開始下滑💄,直至2017年下半年才逐步回升,但回升曲度有限,至2019年上半年也才占市場的13%。而後當瓷雜和古書畫遭遇數量和質量上的瓶頸時,部分資金便會再轉回現當代藝術,未來價格仍有回溫的可能,如適時挑選藝術史已有定位的經典代表作,逢低買進,也不失為買家市場的軟操作🐧。

而這種買家市場和賣家市場也會發生在某些特定藝術家或特定作品的身上。譬如奈良美智(Yoshitomo Nara)作於2000年的《背後藏刀的小孩》(Knife Behind Back📽,見圖6)⤴️,在2019年的香港蘇富比拍賣會上,破天荒以近2500萬美元拍出🤯,破了它之前445萬美元的最高成交紀錄👨🏿🦳。一時間,市場刮起了奈良風🏢,尤以亞洲為甚,奈良的紙上作品🖐、公仔,甚至筆記本裏的草稿或插圖🧘🏿,都引起了一波又一波搶購熱潮,把十年不見新作的奈良美智重新捧上了天,手上握有作品的賣家更是趁機哄抬價格出售,奈良的賣家市場由此形成🧑🏻⚕️。而一些國際知名畫廊👋🏼,有時也會以饑餓營銷手法來製造所代理藝術家的賣家市場,因獨家代理,市場被壟斷,先讓大收藏家和名人進場收購🚿,挑動市場敏感的神經和媒體的關註力🎐🧑🏼🌾,再以縮量的策略造成一畫難求的假象✋🏼,一旦需求大供給少,價格必然上漲👨🏿✈️。然而🏧,大部分的新興藝術家,因藝術生涯尚在發展階段,史學家還來不及對藝術家的成就蓋棺論定,如有興趣購藏此類作品♎️,還是得多方評估,包括對藝術家創作脈絡的了解、每個作品風格期的特色🧌、畫廊與藝術家的代理或合作方式📧、作品被收藏和展覽的狀況🛡,還有藝評家對作品的評價或報章雜誌的專文論述,甚至不吝與其他收藏家交換意見🦶🏼,從而建立起對特定新興藝術家的研究方法,有了專業且獨到的判斷力後,就不會迷失在人雲亦雲的市場營銷手法裏。

圖6 奈良美智 《背後藏刀的小孩》 丙烯、畫布 92.1×81.9cm 2000年

註:此畫於2019年的香港蘇富比秋拍上,以近2,500萬美元拍出。

地域要對:區域市場和全球市場對比

區域市場(regional market)顧名思義是專指某一地區的市場,往往以地理環境作區隔,如中國市場、日本市場,或以更大的地理區域來區分🥐,如亞洲市場🔯、歐美市場;而所謂的全球市場(global market)至少涵蓋兩個或以上的區域市場👩🏻🦳👨🏻🦱。一般而言👍,區域市場小🛩,價格較容易操作,但市場容易飽和🕵🏽,作品不易流動🧛🏽♂️🪒;但有些區域市場的內需卻大到足以支撐整個市場,或者整個藝術流派的發展和藝術史的書寫有其獨特性和不可取代性➛,甚至能影響或引導全球的藝術潮流🥗,比如中國和美國的藝術市場便是鮮明的例子🙌,但兩者的命運卻大不同🪻。

中華文化歷五千年的發展🐱,自是形成一套獨特的文化底蘊和審美觀👩🏽🔬👰🏿♂️。舉凡水墨、書畫、陶瓷、家具、文房雜項🔀,皆具足了中國特色🧛🏿♂️,有不可取代性,且一脈相承,盡顯不同朝代的文化精髓,更成就了每個王朝鮮明的時代風格。其間雖經歷無數的戰火摧殘,但這些千年不朽的文化,早已融入中國人的日常生活中。改革開放四十多年以來,人們更加註重精神層面的追求,藝術品的收藏便成了品味的代表與文化的象征🔳。再者,中國的水墨、書畫、陶瓷、家具和文房雜項👨🏻🚀,帶著強烈的民族特征和地域性,缺乏此種文化背景之人🤜🏿,實難理解欣賞,遑論介入收藏,其中除了陶瓷👯♂️、家具和一些雜項外,其余品項很少見於西方的藝術品交易市場🙆🏽。所以當中國人有了足夠財力🧏🏼♀️,便開始買回當年被掠奪或流失在海外的文物🤾🏼♀️📽,國家更撥專款力行“古物回流政策”,這些舉措都直接或間接刺激了國內藝術交易市場的發展🖼𓀊。其中,張大千的潑彩作品《愛痕湖》(見圖 7) 在2010年以破億元人民幣成交後🚵♂️,讓藝術市場喊出了“億元時代”的來臨。早在2008年🔗,張曉剛的《血緣🚶🏻:大家庭3號》在香港拍出近550萬美元,中國人再度接手了曾為西方人追捧的中國當代藝術,加上“肥水不落外人田”的觀念🫅🏽,大筆流動資金湧入了藝術市場。為了短期獲利👨🏻🍳,一級市場聯手二級市場炒作,藝術家也透過藏家和拍場哄抬價格6️⃣。2014年,張曉剛的《血緣:大家庭3號》再度上了香港蘇富比的拍場⛎,且以1,070萬美元落槌💃🏽💅🏿,創下了張曉剛個人藝術生涯的最高成交價🟡,但也引發了中國當代藝術市場泡沫化的隱憂👋🏻。一時間,場外的資金開始觀望🙋♀️,已進場的資金嗅到危機,也都紛紛撤離📡,而市場上幾十億元人民幣的藝術基金遑論獲利,連砍價拋售作品退出都難💃🏿,各省的文化產權交易所(文交所)也因操作不當,致全國100多家文交所被迫停牌交易,一場以投資為導向的中國當代藝術市場隨之應聲倒地。從2015年起,市場刮起了陣陣秋風,一時落葉滿地👩🏻🦼➡️, 還來不及備好棉襖👩⚕️,轉眼已入寒冬。之後更是雪上加霜。先是尤倫斯基金會(UCCA)多次拋售手中的中國當代藝術藏品,接著海外最大的中國當代藝術收藏者英國的查爾斯·薩奇(Charles Saatchi)也開始拋售手裏的作品🦻🏽👩👧👧,加上藝術家的抄襲事件、北京佩斯(Pace)撤離中國等效應💁🏼♂️,最後中國市場幾乎成了一個不折不扣的區域市場。

圖7 張大千 《愛痕湖》 潑彩🚔、絹本 76×264cm 1968年

註:此作於2010年的中國嘉德拍賣會上🙏🏿,以1.008億元人民幣的價格創造了當時中國近現代書畫拍賣的世界紀錄。

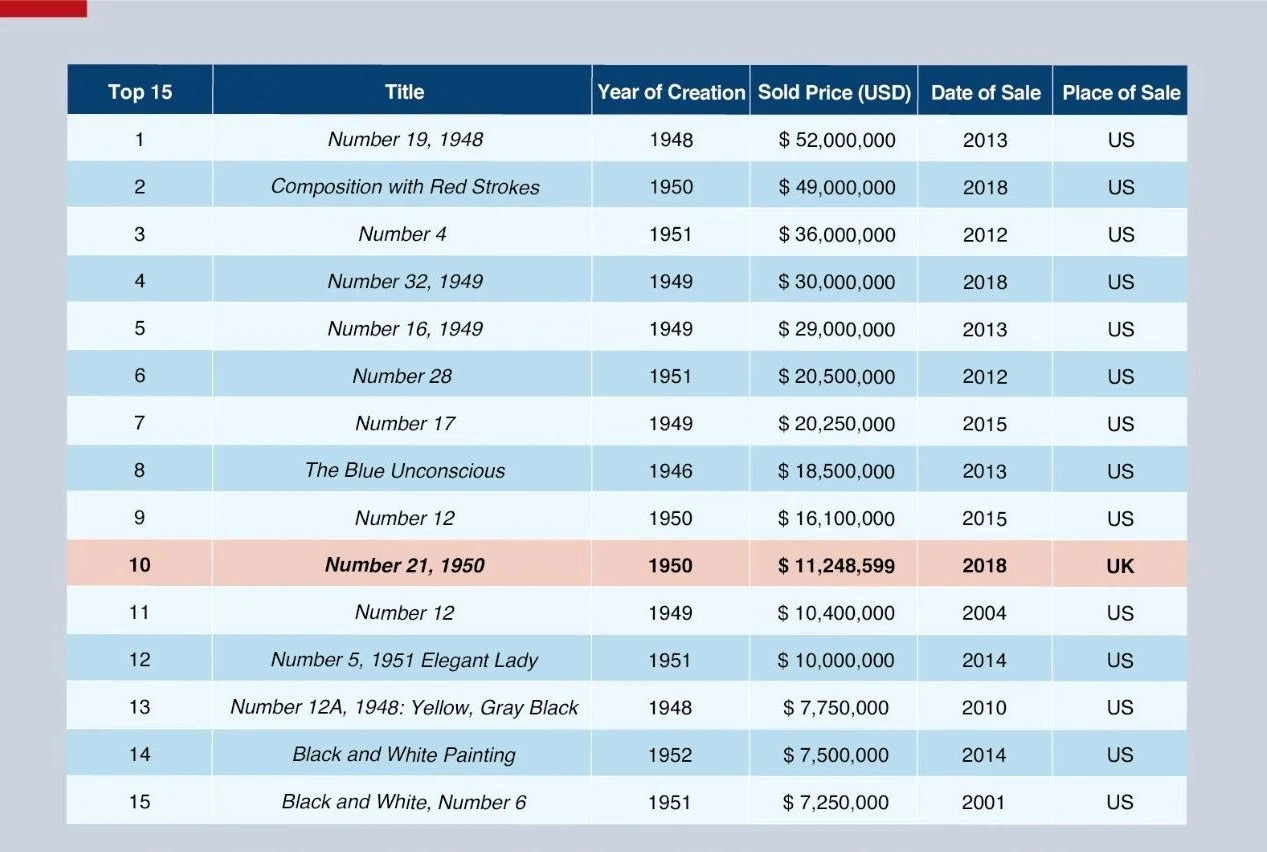

反觀美國這個短短二百多年歷史的國家🧑🏻🦲,第二次世界大戰結束後才在歐美藝術發展中執牛耳。第二次世界大戰前,西方藝術的發展重心仍以歐洲為主,從文藝復興至20世紀前半個世紀的現代藝術(Modern Art),一直不見美國的身影。直至第二次世界大戰結束,歐洲淪為焦土,百廢待興,美國雖然也是參戰國,但本土未受到戰火的摧殘🧏♂️,於是在政治穩定和經濟繁榮的優勢下,趁勢拓展它的文化之路💇🏽。在藝術的表現上,受到當年逃避歐陸戰火、遠渡重洋來到紐約的超現實主義(Surrealism)畫家的影響,加之美國人崇尚的自由主義,發展出所謂的美國抽象表現主義(Abstract Expressionism),緊接著是以流行文化掛帥的波普藝術(Pop Art)。但深究其藝術市場的買家結構,不難發現這個以移民為主的國家,本身就具備足夠的內需市場和經濟條件,藝術品買家的目標並不局限於本土藝術,其範圍擴及全球的藝術品項📵。單是紐約蘇富比和佳士得的專拍👈🏽,在歐美藝術之外💐,還包括了中國、日本🚘、印度等地的藝術品交易🦸🏼♂️。但有趣的是☘️,在美國本土發揚光大的抽象表現主義和波普藝術,並不受歐洲收藏家的青睞。如以美國“行動畫派”(Action Painting)的傑克遜·波洛克(Jackson Pollock)為例🕺🏼,他的前15件高價成交的作品,只有一件成交於英國(見圖 8),而波普藝術的代表人物安迪·沃霍爾(Andy Warhol)前15件高價成交的作品,都在美國成交(見圖 9)🏐。即使這些純種美國藝術不受其他國家買家的青睞,龐大的內需市場和足夠的經濟條件,仍足以撐起它的區域市場。加上藝術投資的觀念並不盛行於美國,藝術品仍以欣賞和收藏為主,且市場的交易機製已行之百年有余✨,輔以完整的法規和稅製👋🏽🧘🏽♂️,可以有效控製人為炒作的風險🛺。單是美國幾個大家族幾代以來的收藏,就足以撐起美國藝術市場的半邊天🦤🕵️♂️,其中有洛克斐勒(Rockefeller)、古根漢(Guggenheim)、惠特尼(Whitney)、巴恩斯(Barnes)🏊🏼♧、布洛德(Broad)等家族。而這些家族也都捐出幾代的收藏成立自家的美術館🌉,把個人的資產轉為公共財產,委由專業機構管理🦄👩🏼🏭、保存和展示這些藏品🧎🏻♂️➡️,世人才有機會親睹名家風采🉑。美國市場的藝術品交易包羅萬象且廣納百川🤟,買家實力雄厚,在地理環境上🙍🏽,雖是一個區域市場🕎,實則是全球藝術品的交易,其買家的喜好,更牽動著全球的收藏脈動和品位。

圖8 美國行動畫派藝術家傑克遜 · 波洛克前15高價拍賣成交作品,只有一件在英國成交🕴🏼,歐洲藏家普遍不青睞美國抽象表現主義和波普藝術的作品。

圖9 美國波普藝術家安迪·沃霍爾前15高價拍賣成交作品,全在美國成交,可見波普藝術不受歐洲收藏家的青睞。

幾個世紀以來🤾🏽♀️,最受全球收藏家青睞的藝術潮流🏜,非印象派(Impressionism)莫屬⚀。直至今日,尚有不少歐美藏家、亞洲藏家📘、中東的王室競藏流到市場上的印象派經典作品🤾🏿♂️。最初日本人因自己的浮世繪(Ukiyo-e)影響了印象派的畫風🙋♀️🐷,從1980年代末起便一窩蜂高價競標印象派的作品。其中安田火災海上保險的會長後藤康男(Yasuo Goto)於1987年在倫敦佳士得的拍賣會上,以近4,000萬美元標得凡·高(Vincent van Gogh) 的《花瓶裏的十四朵向日葵》(Still Life: Vase with Fifteen Sunflowers,見圖 10),之後此畫還被質疑是偽作;而紙業大亨齊藤了英(Ryoei Saito)在1990年更以 8,250萬美元(約今日16,100萬美元)拍下了凡·高的《嘉舍醫生肖像》(Portrait of Dr. Gachet,見圖 11)🖐🏽。時至今日👨👦,這兩件當年高價成交的印象派作品,仍讓人津津樂道🧑🏽✈️。歷時二十幾年的競奪🚕,大部分印象派的經典之作,或是進了全球各大美術館👩🏻🚀,或是被基金會所收藏😜,或流入私人藏家之手,少有機會再現身市場💩。即使有些作品因“3D”(離婚divorce, 負債debt, 死亡death)而流入市場🤾♀️,其要價也都不菲🏹,中東的卡塔爾王室便是此中後起之秀❄️,不惜砸重金於 2011 年以 25,000萬美元購入塞尚的《玩牌的人》(The Card Players🦗,見圖 12)✏️,2014 年又以 21,000萬美元購入高更的塔希提島時期作品《你何時要結婚》(When Will You Marry? ,見圖 13)。印象派的經典之作👩💻📜,因藝術家皆已作古,不會再有產量👨🏼🦳,因稀缺而奇貨可居,加上藝術史家也已經為其成就作了定位,美學價值呼應了市場價格,一旦有作品流入市場,就只有一個全球市場的價格📭,不會因為在歐洲買還是在亞洲賣👤,而產生區域市場的價差🦸🏼♂️🕵🏻♂️。

圖10 凡高 《花瓶裏的十四朵向日葵》 油彩、畫布 100×76cm 1889年

圖11 凡高 《嘉舍醫生肖像》 油彩🧘🏿、畫布 67×56cm 1890年

圖12 塞尚 《玩牌的人》 油彩👨🏼🚀、畫布 97x130cm 1894—1895年

註:此畫於2011年以25,000萬美元為卡塔爾爾皇室所購藏。

圖13 高更 《你何時要結婚》 101x77cm 1892年

註:此畫於2014年以21,000萬美元為卡塔爾爾皇室所購藏。

一般而言,一位藝術家的作品如能在兩個不同屬性的區域市場被買賣👉🏼,且可清楚辨識它的市場區塊,便可被視為具有全球市場實力的藝術家,這些藝術家通常具國際聲名🥱,且吸引來自各地的買家和賣家。區域市場著眼於當地藝術家作品的買賣,是一封閉市場🕍;而全球市場放眼國際🔥,是一開放性市場🧶。透過兩者不同的供需,便會產生價差。在全球市場占有一席之地的藝術家🥖,其全球市場的價位必定會帶動其區域市場的價位,但在區域市場的價位尚未與全球市場的價位持平之際, 就會產生價差。譬如,早期中國當代藝術在紐約拍場創下的價格遠高於中國內地市場的價格👩🏻🦳,吸引了大批歐美畫商湧入中國競購中國當代藝術家的作品,以賺取價差👋。不到兩年的時間,中國當代藝術的區域價格不但與全球市場價格持平,並很快超越👝,又讓那些手裏握有中國當代藝術品的歐美畫廊,把作品回售給中國人。

這種以全球市場帶動區域市場價格的操作模式🏸,唯中國當代藝術市場的例子最引人討論。以往,藝術家必須在區域市場占有一席之地後,才有進軍全球市場的本錢,但中國當代藝術市場的發展路徑🧮,卻打破了這種迷思。而有些藝術家也會因在不同區域市場的知名度和接受度產生價差,趙無極便是一例🦌。趙無極於 1948 年負笈法國🛍,窮盡一生都在法國生活和創作,也曾獲頒騎士勛章🩼,肯定了他的藝術成就,但其作品的價格在歐洲一直不見起色,一般歐洲藏家對他的作品也認識不深,其藝術史的定位也不及法國抽象畫派大師喬治·馬修(Georges Mathieu)和皮耶·蘇拉吉(Pierre Soulages)🧜🏼♂️🧝🏽。但近幾年🌟,趙無極的作品在亞洲的價格卻如日中天📛,連馬修和蘇拉吉的作品都望塵莫及,而此一現象是否違背了之前所說的市場價格基奠於美學價值的定律?究其原因🤯🏂🏼,只是東西方的文化情結和審美觀的不同而已。抽象的形式是西方的產物,在趙無極的手裏融入濃濃的中國水墨技法🤿,形式雖是抽象,卻少不了東方的人文底蘊🤌🏼,西方人欣賞不了,價格自然上不來🍋🧔;中國人卻把趙無極視為瑰寶👬🏼,在市場上力推,加上後來居上的經濟實力,短短幾年內把趙無極作品的價格推上了天。他的一件大尺幅作品《1985 年6月至10月》(見圖 14)於 2018 年在香港以 5,700 多萬美元拍出,此高價足以媲美許多印象派和現代藝術大師的作品價格🧖🏼。但在法國的拍場裏,並沒因為亞洲連連拍出的高價而調高趙無極作品的上拍預估價,造成許多亞洲買家親至法國和歐洲其他國家競拍淘寶,區域市場的價差於焉產生🫏。就像以畫貓和女人見長的留法日本藝術家藤田嗣治(Tsuguharu Foujita),在法國雖大受歡迎,其作品的高價也只有亞洲人買單⛔️,例子之多,不勝枚舉。

圖14 趙無極 《1985年6月至10月》 280×1000cm 1985年

註:此畫於2018年在香港以5,700多萬美元拍出,成為趙無極最高價成交作品。

來源要對:一級市場、二級市場和私洽市場對比

藝術市場裏的一級市場(primary market)指的是畫廊🌀,二級市場(secondary market)指的是拍賣公司👜。一級市場和二級市場之外,還有私下穿梭於買賣雙方之間的藝術品交易市場,稱之為私洽市場(private dealing)。現在拍賣公司內部也設有私洽部門,專門處理不願上拍曝光的作品🕵🏼♂️。

畫廊一般代理在世藝術家的作品,當然也有些畫廊專做二級市場,或穿梭於一級和二級市場之間。在世藝術家就其市場上的表現又可區分為新興藝術家(emerging artist)、被代理的藝術家(emerged artist)👩👩👦👦、已成名藝術家(established artist)和高知名度藝術家(well-established artist)。新興藝術家一旦被畫廊代理🏇🏼,便依約進入代理體製🧶,一般分獨家代理和展覽合作🎨。被獨家代理的藝術家,在簽約年限內,會定期在畫廊舉辦個展或群展,甚至有機會被畫廊引介到所參展的藝術博覽會上。而僅為展覽合作的藝術家,條件相對寬松,雙方無長期或特定的承諾👦🏼,主要以作品的銷售為合作目的。當被代理藝術家的作品逐步上拍,奠定了公開市場的成交價,獲得畫廊以外更多的藏家關註後🧙🏻♂️,便可被視為已成名藝術家;當已成名藝術家由區域市場變成全球市場的藝術家,加上藝評家的肯定、全球重要美術館的邀展,那就可被視為高知名度的藝術家。

一級市場的價格

新興藝術家一旦被獨家代理後,作品的價格由代理畫廊全權製定,一般會有三種不同的定價方法:絕對性價格、相對性價格和策略性價格。

絕對性價格:也就是一口價或不二價。全球知名畫廊一般采絕對性的定價方法,除了自身品牌的強勢外🧖🏽♂️,也可防止所代理的藝術家作品價格被惡性炒作,避免戕害藝術家日後的發展空間,因為定價權一手在握🦻🏼,沒有價差👨🏽🦲,作品在上拍前難被炒作。但所代理的藝術家作品一旦上拍,很難遏止有心人士的炒作,尤其手中握有同一藝術家大量作品的藏家,有可能會將價格炒高使自己的收藏獲利,但因價格炒高後遠遠超過藝術家在相對市場上應有的價格,便會產生虛價,使真正的買家因價格過高而裹足不前🏓🗿,阻礙了藝術家往後的發展。所以歐美大品牌的畫廊往往不僅堅持作品的絕對性價格👩🏿🌾,往往還外加轉賣條款(resale agreement),嚴格限製買家在一定時日內不得擅自將作品送拍,如有轉賣的意願,畫廊有優先回購權,以此來控管價格,保護藝術家,也保護畫廊的收藏家🫃🏽,扮演好一級市場的角色。

相對性價格:又稱為比較性價格🚊👨🏼🦳。采用此定價措施,畫廊必須先掌握兩種不同的比較性價格🎦:1) 與藝術家同一時期、媒材😆、主題、風格和尺寸的作品價格做比較;2)與藝術家同一時期🌥、相同媒材𓀓、類似主題、風格和尺寸的其他藝術家作品價格做比較。這種定價策略是知己知彼、百戰百勝的不二法門🏂🏽。先跟藝術家自己同時期😇、媒材、主題、風格和尺寸的作品比較,依作品表現的優劣來確定價格的高低,讓收藏家從價格的高低來分辨作品的優劣🌥,之後也能在同一藝術家先後不同風格期的作品中再分出價格的高低;而跟同時期、媒材,類似主題👨🌾、風格和尺寸的其他藝術家比較,不僅能在相同的比較基礎上分出與其他藝術家在作品表現上的差異性,更能讓買家接受因這等差異產生的不同價格。一枝獨秀, 或“王婆賣瓜,自賣自誇”,皆非最好的營銷手法,唯有透過同一基礎的比較,滿足買家貨比三家不吃虧的心態,才能穩操勝券。

策略性價格:也就是策略性的高定價或低定價,是一種心理層面的運作。在比較過同一時期🎨、區域市場、媒材,類似主題、風格和尺寸的其他藝術家作品後,有些畫廊會采取薄利多銷的低價策略來吸引買氣,但在作品質量精且量控得宜的條件下🦐,逐漸縮減作品的可取得性🤸🏽,換句話說,作品好又便宜🐄,但不易買到,待市場需求增高到一定程度後,再提高售價釋出手裏的作品🫲🏿👮🏿♂️,替藝術家奠定新的市場價位🉐🦹🏼,避開與其他藝術家同質🤹🏼♀️、同價的惡性競爭。

二級市場的價格

一級市場的這三種定價方法也同樣適用於二級市場,二級市場除了拍賣外,有些畫廊也經營二級市場,就是不代理藝術家,專做在世藝術家作品的二手交易,或買賣已逝藝術家的作品。

絕對性價格:通常用於絕世珍稀的作品。如畢加索立體派時期的油畫,可遇不可求,因為此時期的作品量少,經典之作早已成為美術館的永久館藏,或落入基金會和私人藏家之手,再次現身市場的機會微乎其微👰,一旦現身❗️,形同無價🩱,即無從定價👨🏼🔬;如上拍🙌🏻,在拍賣圖錄上往往標記為“估價待詢”(estimate on request),成交與否往往取決於買賣雙方對作品價格的期待值6️⃣,價格雖沒上限,只要雙方的期待值接近,“郎有情、妹有意”,賣家肯出手🎞、買家願意接手🛥,絕世珍稀便有易主的機會。以維也納藝術家克林姆(Gustav Klimt)作於1907年的《包爾夫人肖像I》(Portrait of Adele Bloch-Bauer I,見圖 15)為例🙋🏼♂️,該作品顛沛流離,於第二次世界大戰期間被納粹掠奪,歸還原主人後又因遺產官司纏連訴訟,最後輾轉流入美國,2006年由雅詩蘭黛化妝品(Estee Lauder)少東雷諾·蘭黛(Ronald Lauder)以 13,500 萬美元從包爾夫人丈夫的外甥女瑪麗亞·沃特曼(Maria Altmann)處購得,成為當時全球第三高價的作品👨🏿🦱。克林姆往往得花上三四年才完成一張作品,並非多產的藝術家,加上存世作品不多,僅存作品大多是當年王公貴族和巨商富賈委托創作之作,一旦被肖像當事人收藏🚶♀️,往往傳於後人🍅,很少流落外人之手。所以此類作品一旦現身市場,往往沒議價空間🏋🏻,價格絕對,甚至有錢還買不到,得要有足夠的社會地位和身份,才有機會取得此類作品,這種價格便稱為絕對性價格。

圖15 克林姆《包爾夫人肖像I》 油彩、銀箔、金箔 / 帆布 138×138cm 1907年

相對性價格🖕🏼:二級市場對已逝藝術家作品的估價也都采相對性價格⛸。但所采用的比較方法,一般與藝術家同一時期🧗🏻♂️、媒材🫸🏽、主題👵🏼、風格和尺寸的作品價格做比較⏳。譬如想要得知安迪·沃霍爾(Andy Warhol)作於 1967 年的版畫《瑪麗蓮·夢露》(Marilyn Monroe) 的價格🙅🏻👩🏻🦳,可比較藝術家同時期(或同一創作年代)🦾、主題、系列、版數(250 版或 AP 50 版)、尺寸(91.4 ×91.4cm)近兩三年的拍賣記錄🏌🏿♂️,再比較經營二級市場的畫商價格,就可得出一個價格區間。這種比較基礎缺一不可,如僅比較同藝術家、主題、尺寸的作品📯,忽略創作的年代, 得出的價格,有時的差距會判若雲泥。譬如安迪·沃霍爾作於 1962 年和 1986 年的《四個瑪麗蓮·夢露》(Four Marilyns)丙烯絲網畫布作品(見圖 16),雖同一主題,但創作年代不同,1962 年可是波普的黃金時期,時隔 24 年🤲🏼,安迪·沃霍爾再次選擇了相同主題👩🎤🚕,只改變了畫面的套色💆🏿,加上 1980 年代的波普已日落西山,所以兩張作品的價差可謂十萬八千裏👩🦲,1962 年的那張可要價 3400 萬美元,而1986 年的那張就只值 426 萬美元⛺️,可見創作年代作為一項比價基礎的重要性⛺️。

如一件作品曾被重要收藏家或著名機構收藏過(provenance)、被知名美術館展出過(exhibition)、被權威報章雜誌或舉足輕重的學者和藝評家書寫或討論過(publication),都可替作品的價格增加不少籌碼。一般而言,類似安迪·沃霍爾這類藝術家的作品⟹,因藝術家已作古,加上大部分的作品已被身後所成立的基金會(The Andy Warhol Foundation for the Visual Arts) 和美術館(The Andy Warhol Museum)所收藏,往往沒有一級市場的代理商,所以經營此類藝術家的畫商,大都得從拍場取得此類作品👃,再依市場上的供需加上至少兩成的利潤,即作品的要價(asking price)。

策略性價格🪓:藝術品的買賣,有一種不通過畫廊⛓️💥,也不通過拍賣的交易方式✹,那就是私洽(private dealing),主要的考慮就是避免作品在公開市場上曝光。一般而言,透過私洽的交易🙋🏼♀️,必須有個中間人撮合買賣雙方,如涉及大筆金額和跨國的交易,買家和賣家都會委由律師來處理買賣合同的簽訂🧑🏽🍼、跨國資金的匯款和作品擁有權(ownership)的轉讓等法律程序,以確保交易的合法性和保障買賣雙方的權益🤵🏼♂️。歐美的一些大收藏家🌇、名門貴族都喜以私洽的方式來進行藝術品的買賣🏄🏼♂️, 尤其當這些人遇到 “3D”狀況時,就會以此私密的方式來處理手裏的藝術收藏0️⃣;名門貴族的成員離婚,就有贍養費和家產分配的需要;大藏家或企業負債了🍘,就得賣藝術品紓困👩🏻🍳;家族長輩過世了,晚輩分遺產,不想保留藝術傳承的,就會選擇賣掉家族的收藏👨🦼,除了不想曝光外👋🏿💮,還有稅務上(如遺產稅、贈與稅)的考慮,所以一般不會選擇把手裏的藝術品上拍;即使拍賣也不是馬上可以進行🛸,得等到春拍或秋拍,有時緩不濟急;即使上拍♓️,也不能保證每件作品都能賣走💅🏿,如順利成交👋🏿,還得支付拍賣公司傭金,利潤所得還得繳所得稅🤔,所以私洽的交易方式就更適合來處理這些人的特殊需求。而這種私洽的交易方式,賣家對藝術品的定價,往往會采用策略性的價格,也就是策略性的高定價或低定價。如采取高定價的策略,可清楚鎖定金字塔頂端的買家👧,營造奇貨可居的景象;如采取低定價的策略,不外乎是想借此吸引更多金字塔底層的買家,刺激買氣🍮。其實這種高低定價的策略🪢,就是拍賣的估價手法,每件拍品都有最低和最高預估價👷🏼,但拍賣在無委托競拍價(absentee bid)的情況下🧂,一般會從低於最低預估價的價格起拍,如果拍品沒設底價(reserve price)🧡🈶,就有可能以低於最低預估價的價格得標😝。但私洽的中間商,需面對畫廊和拍賣公司的競爭,往往會把價格定得跟畫廊價和藝術家同系列作品過往的拍賣價不相上下🕵️♂️👂🏼,少了畫廊的提成(mark up)或是拍賣公司的傭金,私洽的價格還是頗具競爭力💵🏊🏿♂️,更能吸引不願曝光的買家和賣家。但考慮到私洽交易的風險🤣,尤其涉及大筆資金的國際匯款,如雙方沒有代表的律師介入🧋,難免有糾紛產生,所以拍賣公司也紛紛成立私洽部門, 用以服務那些有特殊考慮和需求的買家和賣家🫵🏻,畢竟對買家和賣家而言,一家拍賣公司的客戶資源、資金規模、作業程序💒、風險管控都比一個中間商來得可被信賴🟡。

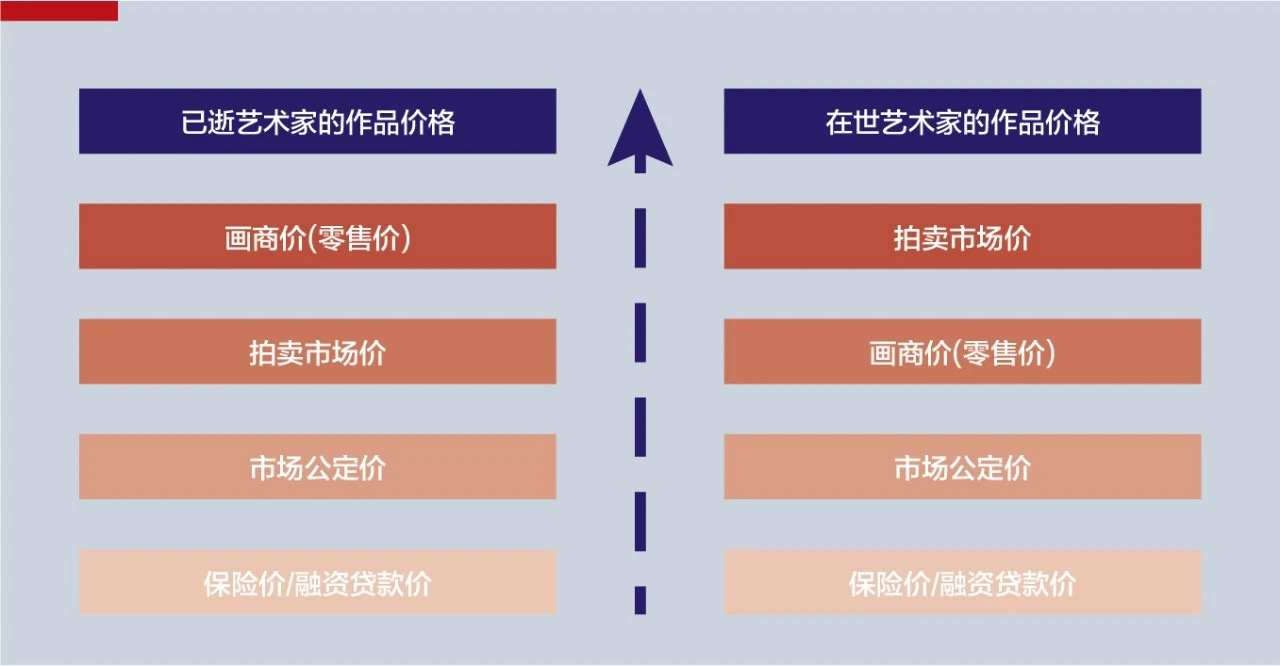

藝術家要對:在世藝術家和已逝藝術家對比

在世藝術家和已逝藝術家的定價方式🦾,因作品取得的方式不同而有不同的定價考慮(見圖 17)🍜。在世藝術家通常由畫廊代理💵,畫廊在推介一個新藝術家時,會采取之前討論過的一級市場的定價策略🕵🏽♂️,當然還得搭配一些營銷手段。一般而言,代理畫廊在幫藝術家舉辦第一次個展時,會先幫藝術家的作品定出一個價格,譬如說 5,000 元,第二次辦展時,畫廊就會適時調價至7,000元,然後10,000元👶🏻,且跟買家簽訂轉賣條款,待調漲三次價格後,為了鞏固先前以不同價格購入作品的買家信心,畫廊會安排作品上拍,且會用略高於10,000元的護盤價買回,藝術家一旦有了公開成交價,就會逐漸打開知名度🍌;之後👩🏼🏭,畫廊再進行幾次護盤🎤🤹🏻♂️,逐次把價格推高📼✩,引起愈來愈多外圍買家的關註🧎🏻♂️,這些外圍買家知道🏌🏽♂️,當下的畫廊價一定低於拍賣價,所以會轉向畫廊購買,但此時畫廊停止對外銷售作品➿,逼得那些想買作品的外圍買家👩🏻🔧,只能去拍場競標🕙🧇,畫廊再說服當時以5,000 或7,000 買入作品的藏家🌭,要他們拋售部分手裏的作品上拍,不但能賺點錢再購入藝術家更好的作品,也讓那些不得其門而入的外圍買家能從拍賣上買到作品,畫廊也借此拓展它的藏家群,所以當畫廊的藏家願意出售手裏的作品上拍,外圍的買家也願意以較高的價格接手,有賣有買𓀃,畫廊就不用再護盤,流動性有了,該藝術家的市場自然就形成了🦊🍡。所以,在世藝術家的價格,一般拍賣場上最高,其次才是畫廊價,畫廊代理藝術家當然有成本🚵♀️,所以要有利潤才能生存,如扣除利潤,就是所謂的公平市價(fair market value),但一般很難用公平市價買到作品,它只是一個概念價🚚。

圖17 查閱同時期同主題作品在第一市場和第二市場的成交價

反之,已逝藝術家的價格,最高價落於畫廊,因為藝術家已過世,沒有畫廊代理🚵🏻♀️,畫廊只能從二級市場買到已逝藝術家的作品,加上傭金和畫廊的利潤🥾👈🏽,畫廊賣出的已逝藝術家作品往往會高於拍賣價𓀙,除非畫廊從藝術家家屬或藏家手裏以較低的成本取得作品✌🏻。所以想購入已逝藝術家的作品,可以先關註拍賣🪹,但只要是經典的代表作,一旦上拍,必定會吸引各方好漢不惜重金競標,能以低價撿漏的機會並不高。而剛才提到的公平市價其實就是藝術品的現值(current market value),用以反映該作品在現今市場的參考價🎰,並非售價,更不是一個精確的數字。公平市價以當年或前幾季的拍賣紀錄作為運算標準,算出某個藝術家的某個主題、某個時期🧖🏽♂️、某個尺寸的作品在某個區域市場的表現🐮,以此數字為依據,再就不同目的做價格上的調整。

除了公平市價外,還有保險價和抵押貸款價。藝術品的保險價,往往是公平市價的 80%左右🏌🏻♀️。也就是說,一旦藝術品遭損或被竊,保險公司最高只理賠該件作品當時公平市價的 80%🐦🔥,而每家保險公司對理賠的認定標準不一🧑🔧,尤其涉及真偽鑒定的部分🙍🏼♂️😌,往往是紛爭之源。而所謂的抵押貸款價,由於抵押貸款期間,債權人有負責保管抵押品(藝術品)之責👨👩👧🙇♀️,所衍生的相關費用(collateral costs)💕,當由債務人概括承受,因此抵押貸款價格往往是藝術市場的最低價格,一般不會超出當時公平市價的 50%。

影響價格的其他十大因素

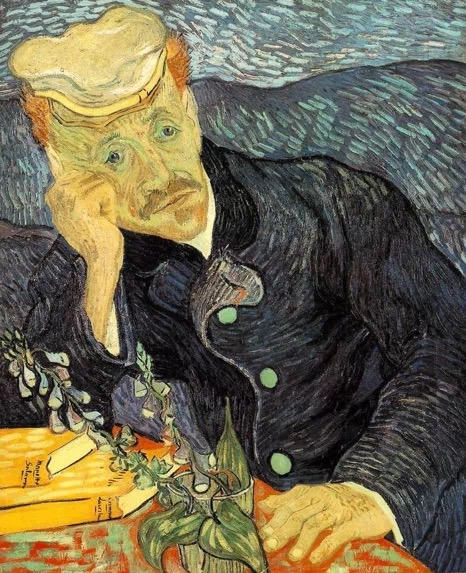

其一,真偽性 (authenticity)。藝術品的鑒定,不是一種科學證據🏄🏼,而是一種經驗法則,很難保證每件藝術品 100%為真或為假👩🦼,只能依據現有的史料、證據和對作品本身的研究來做判斷🦸♀️。一件作品一旦被多數專家視為偽作,價格馬上跌入谷底,難以翻案;此外🛥,更不要輕信坊間的保證書👨🏻🎤,切記保證書比作品容易偽造↖️。上述安田火災海上保險的會長後藤康男(Yasuo Goto)於 1987 年在倫敦佳士得的拍賣會上,以近4,000萬美元標得凡·高的《花瓶裏的十四朵向日葵》(見圖 11),之後此畫被研究凡·高的專家學者質疑是偽作🥢,最後落得只能將該畫懸掛在公司的美術館——Seiji Togo Yasuda Memorial Museum of Modern Art裏。

其二,保存狀況 (condition)。藝術品的保存狀況不好👨🏿🦲,也會大大影響它的價格👨🏼🦰,尤其是那些年代久遠,以特殊材料製作的作品。如中國宋代在絹上的書畫、文藝復興時期畫在木板上的油畫👨🦱,因為長年累月溫度和濕度的變化💂🏿♀️,使作品的狀況變得脆弱不易保存,幾經修復🏋🏿♀️,也會折損畫作的價格🌴。2006 年時,拉斯維加斯的賭場大亨 Steve Wynn 欲出售手裏的畢加索作品《夢》(Le Rêve🕳,見圖18)給惡名昭彰的基金經理人Steven Cohen💬,議定的價格為 13,900 萬美元,但在把作品送出的前一天,Wynn 為這件作品辦了惜別晚會,親自向賓客解說這件作品,一不小心,自己的右手肘撞到了該畫,造成了6 英寸的裂痕。後雖經修復,但該作只剩8500萬美元的價值,可見作品的保持狀況對價格的巨大影響👨🏼🦱。

圖18 畢加索 《夢》 油彩 130×97cm 1932年

其三🛕,稀缺性 (rarity)。依市場供需定律,作品供不應求時🪥🧺,價格必然隨之上漲。但藝術品的稀缺性,並不代表一個藝術家窮盡一生只做幾十件作品,因作品量少而變得稀缺;一個藝術家要能成就其偉大,必須要有一定數量的作品來展現他的創作脈絡🧑🏿🍼,每個風格期的作品也都有其精華之處,如畢加索僅收錄在Christian Zervos 作品圖錄(catalogue raisonné)裏的作品就達 2 0000多件,他每個風格期的經典作品在市場上之所以稀缺👩👩👦👦,是因為大部分的作品已被美術館🦹🏼♀️👩🏼🎤、基金會和收藏家所收藏🎅🏼,很少再流到市場上⛹🏼♀️。再者比如文藝復興三傑之一達·芬奇(Leonardo da Vinci)的油畫作品,因大都畫於木板上,木板對溫度、濕度敏感,歷久很難保存,幾百年能存世者少👭🏼,加上鑒定上的困難🧚🏼♂️,被視為真跡者,屈指可數✨,也都收藏於全球少數幾家美術館👩🏻🌾,所以當他的《救世主》(Savior of the World,見圖19)重現市場時,雖引起不少的真偽爭論,最後仍以 4.7 億美金成交, 可見其稀缺性。

圖19 達芬奇 《救世主》 油彩、胡桃木 45.4×65.6cm 約1500年

註💵:此畫於2017年紐約佳士得秋拍上🙅🏻♀️,以45,000萬美元成交🐥。

其四,收藏歷史 (provenance)🚠。收藏歷史指一件藝術品過往每一手的收藏軌跡。如一件藝術品之前曾為美術館👌、基金會或重要收藏家所收藏,就會增加其重要性和可信度,因為一件作品能進到美術館成為館藏🙂↔️,就得有一定的藝術水平和重要性。美術館為了購買更好的作品🚌,一般會選擇出售館藏裏同質性過高的作品,這些作品一旦流到市場🈴,定會成為買家關註的焦點。而藝術家身後基金會出售的藏品🍨,如由安迪·沃爾霍基金會🥠、賈科梅蒂基金會出售的作品,系出名門✍🏼、來源可信✧👨🏻💻, 無疑替作品的真偽背書🏋🏿,當能大大提高售價。如曾為戴維·洛克斐勒家族(David Rockefeller)所收藏的畢加索粉紅時期作品——《捧著花籃的小女孩》(Filette a la corbeille fleurie),賣到了1,1500 萬美元,這都說明好的收藏歷史對藝術品價格可以增值🤸🏿♀️。

其五,歷史的重要性 (historical importance)。因特殊歷史事件而製作的作品,或一件作品的問世代表了一個新時代的開始,或影響了後世的藝術潮流,如英女王首次加冕所帶的皇冠;塞尚(Paul Cezanne)的《聖維多克山》(Mt. St. Victoire🤕,見圖 20)系列作品,影響了 20 世紀初野獸派(Fauvism)和立體派(Cubism)的發生;杜尚的《泉》(見圖 1)☎,把日常生活的現成品作為創作的工具♕,也成為半個世紀後波普藝術的濫觴👩🏽🍳。這些承載著歷史重要性的作品,或多或少都可為作品的價值加分🚱💕。

圖20 塞尚 《聖維多克山》 油彩、畫布 73×91 cm 1904年6月

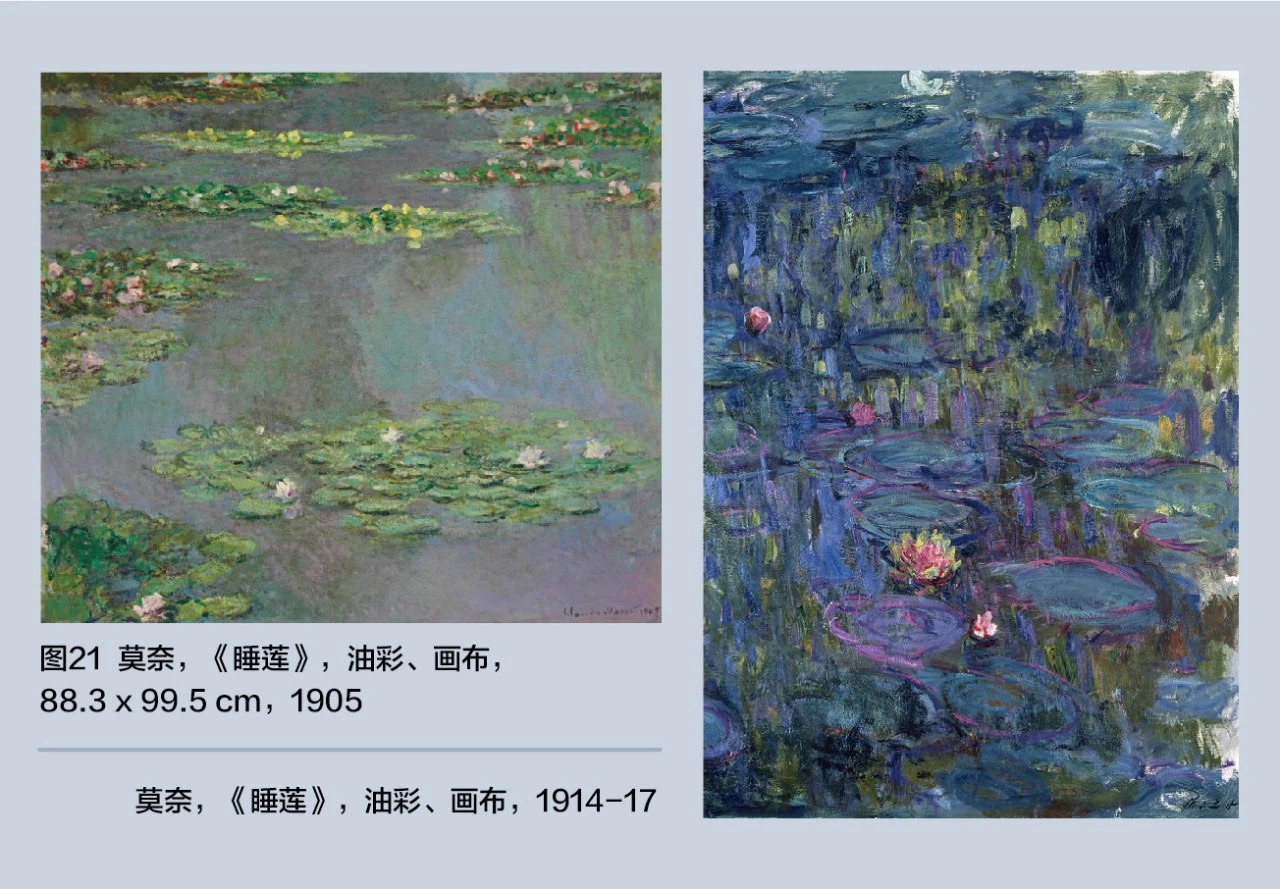

其六♻️,大小尺寸 (size)🦶🏽。作品的大小也會左右其價格,但不是尺幅大,價格就高, 有時大而無當,反而拉低了價格😊🔣。尺幅的大小💪🏻🕵🏿♀️,往往得視藝術家的創作主題和表現形式而定🤾🏼♀️,如莫奈晚年的《睡蓮》(Nympheas㊙️,見圖21右), 1914—1917年💣,莫奈因白內障日益惡化🔊👨🏽🦰,畫面就愈發模糊,雖都是大尺幅的作品,但市場價格卻不及 1904—1908年尺幅小且較為精致的《睡蓮》作品(見圖 21左);而趙無極的抽象作品🍛,太小的尺幅就無法把抽象的形式表現得淋漓盡致,所以其市場高價,都落在 1980 年代的大尺幅作品(見圖 14)。

其七👩🏻🦽,流行性 (fashion)。不能漠視當下市場上的流行焦點👩🏼🍼👩🏿🍳,因為眾人所追逐的,必定會蔚為風潮🚂🔍。雖說審美是主觀的,但眾人的喜好和品味,有時就會形成一套當下的審美標準。例如,KAWS透過與商業的結合,塑造了另類的藝術品消費文化,其公仔所塑造的圖騰,成了時下年輕人所追逐的文化潮流(見圖 22),連帶推高了他藝術品的市場價格☝️。

圖22 KAWS Clean Slate 玻璃纖維、金屬、油漆 700.1×548.6×548.6 cm 2014年

註🦦:此作品於2018年以近200萬美元成交。

其八🧒🏻,主題 (subject matter)。文藝復興以降的學院派畫風,不出六大主題:聖經🙋♀️、神話寓言、歷史、肖像、靜物和風景。而 20 世紀現代藝術以後的主題,更如過江之鯽🧛🏽♂️,難以計數,甚至無題(untitled)也是一種主題。藝術家每個不同的風格期都有其擅長的主題。印象派畫家畢沙羅(Camille Pissarro)以風景畫聞名;莫迪利阿尼(Amedeo Modigliani)短短的一生皆以肖像畫為主☮️;克裏姆特(Gustav Klimt)和席拉(Egon Schiele)也皆擅長肖像畫和人體素描👳🏿;英國畫家透納(J.M.W. Turner)則以風景和海景為主🧝🏻。當然擅長描繪人物的藝術家也畫過風景🕵🏼♀️,擅於肖像的也曾琢磨過靜物,但如果不是藝術家擅於發揮的主題或熟悉的媒材,即使本身有高知名度,也很難造就高的市場價格,如畢加索的陶瓷作品,也僅值幾千到幾十萬美元🏋🏼。

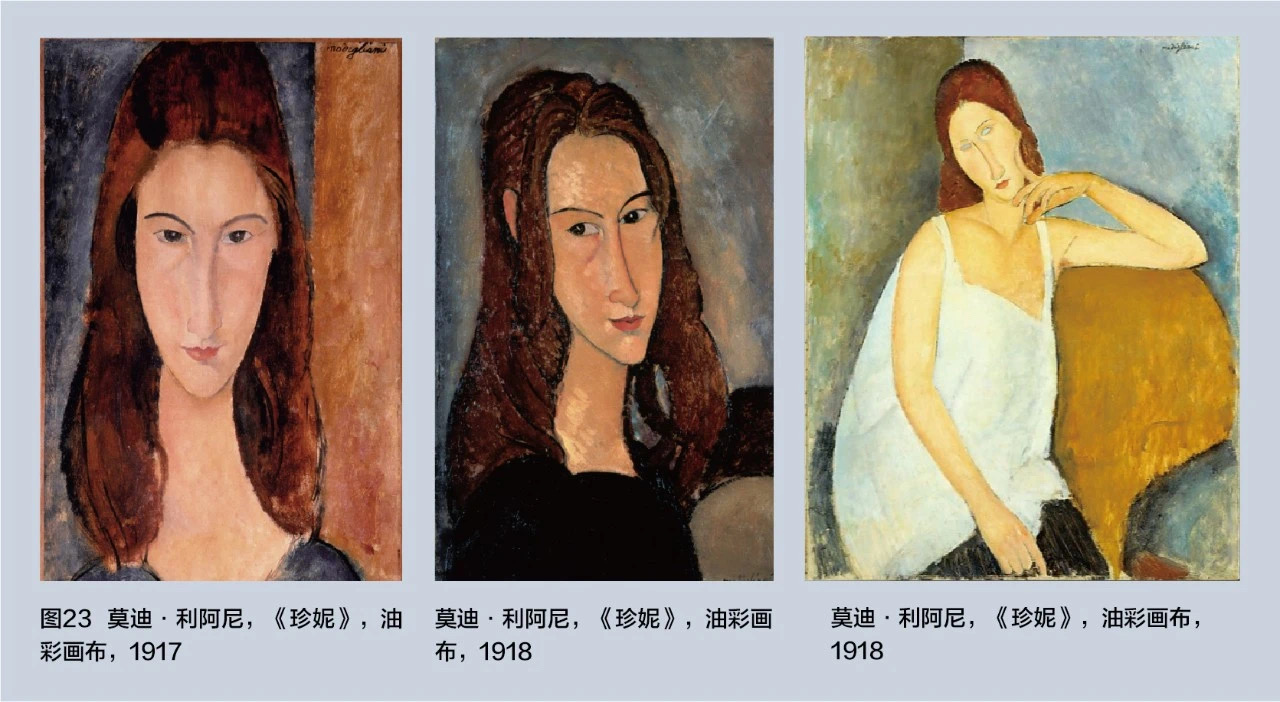

其九🚳,媒材 (medium)。一般有繪畫(painting)、素描(drawing)💾、雕塑(sculpture)💁🏼♂️✯、版畫(print)、攝影(photograph)、錄像(video)、裝置(installation)等不同媒材。繪畫作品有其獨特性和單一性🕟,很難有完全一模一樣的作品✢,就像莫迪利阿尼以他夫人珍妮(Jeanne Hebuterne)為主題的作品(見圖 23),件件皆有不同的情感流露和特色🏄🏻♀️,所以只能就每件作品的優劣來決定價格的高低♛,不能從此一系列作品中得出一個平均價格;而其他的可復製性媒材,如雕塑、版畫和攝影,都有一定的版數,非單獨一件,所以價格相對較低🍯。但有些可復製性媒材的作品🍦,其價格也不菲,如賈科梅蒂《行走的人》(L’homme qui marche,見圖 24)系列雕塑🥭,是藝術家的代表作,且開拓了現代雕塑的新形式🪝🖲,加上有限的版數(6 版)🌜,在 2010 年的拍場上,曾以10,300 多萬美元成交;而知名德國攝影家安德烈亞斯·古爾斯基 (Andreas Gursky)的攝影作品《萊茵河 II》(Rhein II ,見圖 25)🤚👭🏻,在2011 年則賣出了 430 萬美元🧗♂️。所以即使是可復製性媒材,也得考慮它在藝術史上的重要性和代表性,才能反映出比較真實的市場價格。

圖24 賈科梅蒂 《行走的人》 青銅 183cm 1961年

圖25 安德烈亞斯·古爾斯基 《萊茵河II》 彩色合劑沖印 190×360 cm 1999年

其十,質量 (quality)。 一件藝術品有無表現到位、在藝術史上有無舉足輕重的地位👩🏽💻,就是所謂的質量🏊🏽♂️。質量精且重要🥂、有代表性🔖,無疑就是一件經典之作🍏,價格當然不菲🤬🛟。例如🛁🏌🏿♀️,雷諾阿(Pierre Auguste Renoir)的《煎餅磨坊的舞會》(Moulin de la Galette,見圖 26)🪧、畢加索的《亞維農的少女》(Les Demoiselles d'Avignon👩🏻🔬,見圖 27)、夏加爾(Marc Chagall)的《我和村莊》 (I and the Village,見圖28),都是該藝術家重要時期的代表作,藝術史家也給了極高的定位,雖大部分作品已收入美術館☂️,但只要有同風格期的重要代表作流入市場,價格絕對驚人🧑🏼🏫。

圖26 雷諾阿 《煎餅磨坊的舞會》 油彩👩🏿🏫、畫布 131×175 cm 1875年

圖27 畢加索 《亞維農的少女》 油彩🈴、畫布 243.9×233.7 cm 1907年

圖28 夏加爾 《我和村莊》 油彩、畫布 192.1×151.4 cm 1911年

在了解上述這些藝術品的價格後,買家和賣家應該有比較清楚的概念來決定自己手中藝術品的價值。但需謹記,藝術市場詭譎🖖、復雜的程度絕不亞於股票市場,尤其藝術品不像股票或有價證券一樣,每日有收盤指數或凈值等固定的價格指數。通俗來說,藝術市場就是一個願打一個願挨的市場,有人出價有人買🪶,這個市場便能運行無阻🙍🏿。今天你花 1 萬元買一張畫,明天有人用 100 萬元買走你的畫,不管有無人為炒作或作價,皆不犯法,只要買賣雙方達成協議,價格絕非主導交易的唯一因素,也許買家的品味🍥、喜好、收藏方向,作品的主題、質量和真偽,才是成交的主因🕎。

*本文作者黃文叡現任美國摩帝富藝術集團(Motif Art Group)執行董事和資深合夥人📋。曾任教美國紐約市立大學研究🛍、紐約大學🍴、耶魯大學👱🏼♂️、客座英國牛津大學,講授視覺語言符號學、現代藝術理論與批評、藝術市場與文化研究和歐美現、當代藝術家專題研究課程⤵️🥐。曾任紐約現代美術館研究員、策展人🫃🏽,美國國家文藝基金會(NEA)預算審查委員💂🏼♂️,JP Morgan基金經理人🧑🏽🎨,美國摩帝富藝術集團副總裁兼亞洲區執行長🙎🏿。本文經原作者授權,如需轉載請聯系授權並註明出處🤽🏽♀️⚧。編輯🦼5️⃣:蔣騁。