中國股市開放的目的何在?

導語

滬(深)港通增加了對港股的需求,對鞏固並提高香港國際金融的地位有所幫助,但這不應是開放A股市場的主要目的🧸。

為什麽要開放中國的股票市場?這個看似簡單的問題其實並不簡單。中國對外開放A股市場可以追溯到2002年底QFII的誕生💂🏻♂️,2006年又推出QDII。2014年11月滬港通啟動👳🏼♂️,2016年12月深港通也開通🧛🏼♀️🧑🏿🍼,同時取消滬(深)港通年度總額限製。2018年再將滬(深)港通的日交易限額擴大四倍。2019年滬倫通實施👨🏿🍼。2020年全面取消了QFII及RQFII的額度限製🦒。簡言之,A股市場的開放在穩步擴大。

市場自由化理論認為開放本國資本市場👮🏼♀️,尤其對發展中國家而言🤦🏻,可以帶來以下的好處🀄️👮♀️:第一,可以獲得國際資本以彌補國內資本不足,降低資本成本,從而擴大投資,促進經濟發展。第二✍️,國際投資者😝,特別是註重長期回報的機構投資者,一般都更有投資經驗,有他們參與投資能使國內市場更加成熟,更趨理性😜,並提高國內公司的治理水平。第三,可以增加流動性🌰,增強本國市場在國際上的地位和競爭力,不僅吸引國外投資來國內證券市場交易而且吸引國外公司來本國證券市場上市🌉。第四,給國內外投資者更多的選擇🧇。

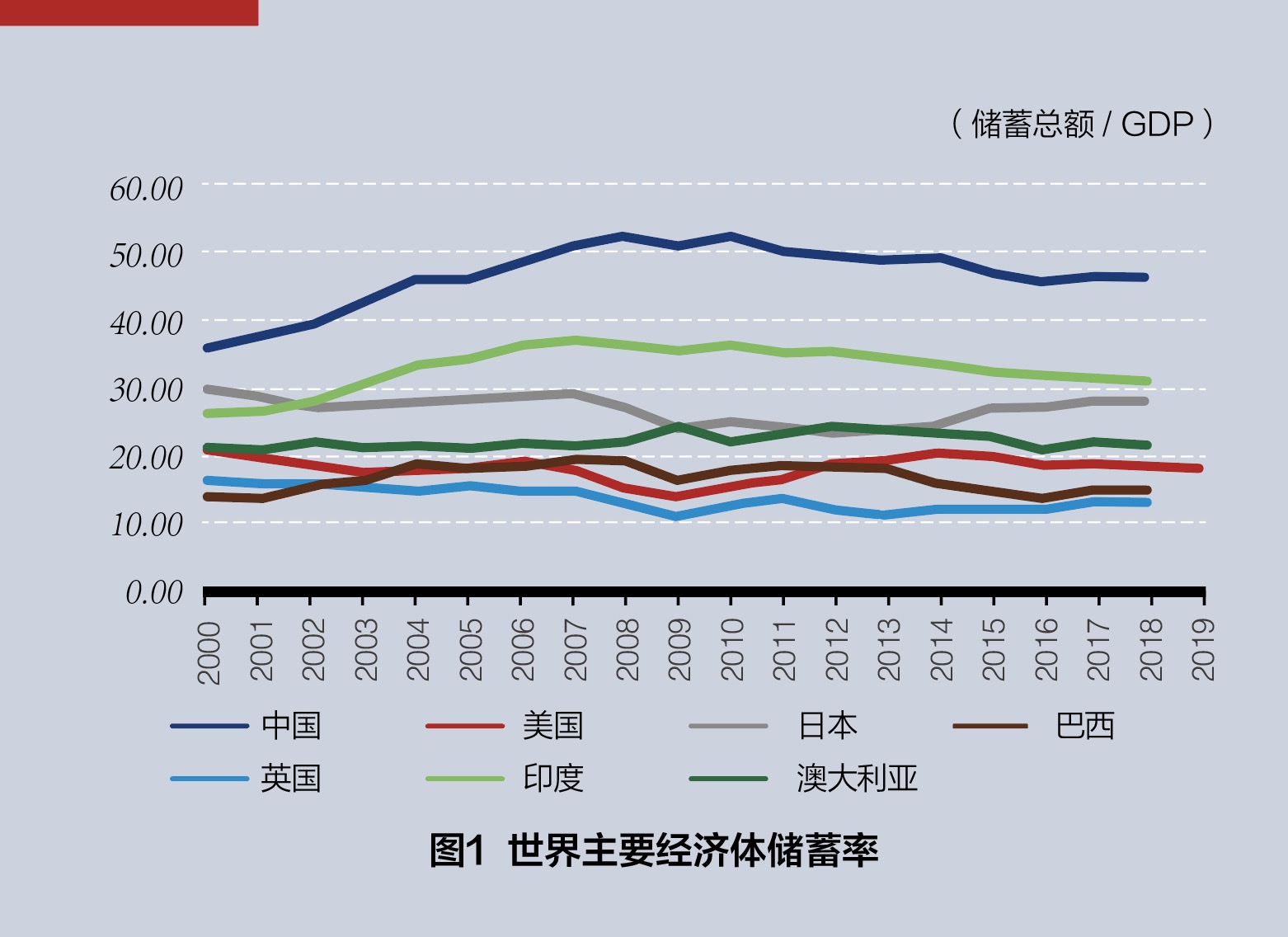

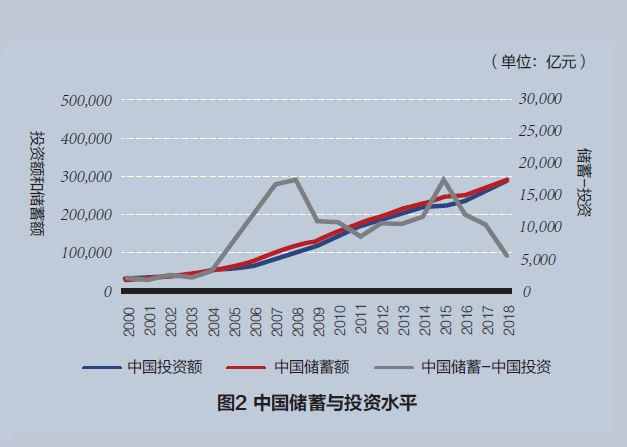

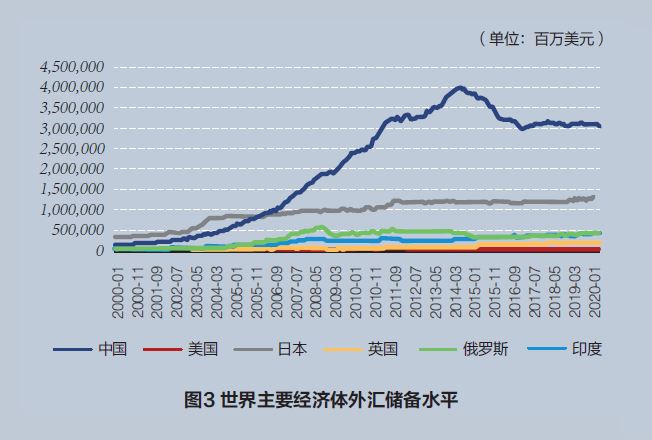

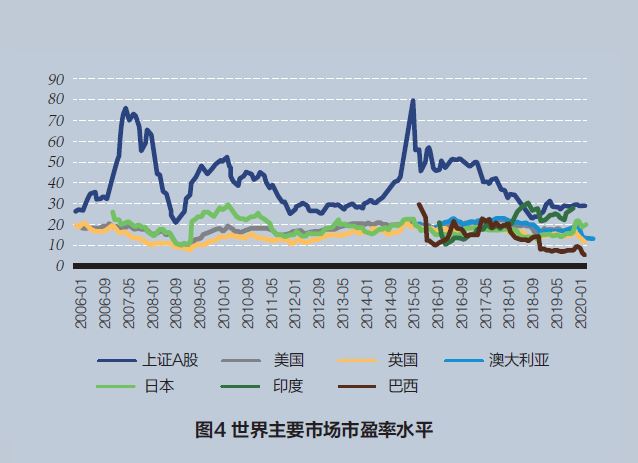

然而🧑🏿🌾,上述理論與中國開放A股市場的實踐多不相符🚶。首先,中國在2003年之後並不缺乏資本🛥。無論是儲蓄率還是投資率中國在主要經濟體中都是最高(見圖1),且儲蓄高於投資(見圖2)。中國的外匯儲備在2003年後也迅猛增加(見圖3),到2006年已超過日本,成為世界最大的外匯儲備國。中國股票市場的平均市盈率也遠高於世界各主要市場(見圖4)🎒。這些都說明中國證券市場不缺少資本🟥,而且股票融資成本較低。因此,開放A股市場不應該是為了降低資本成本,引入外資來彌補國內投資不足。

其次,資本的主要目的是逐利🏉,而不是抑製投機或使市場更趨理性,盡管在逐利過程中可能產生這方面的效果♥️。外資也不例外🅿️,如果外資認為通過理性投資,長期持有,加強監督來獲利不如通過投機套利來得事半功倍,他們沒有理由不選擇投機套利。迄今為止,學術界並未發現強有力的證據表明外資機構投資者在中國對所持公司管理層構成強有力的製約🧑🏻🦼➡️。事實上,中國公司大都有控股股東,機構投資者的地位相對不那麽重要。即使當年五大行股改上市時引入的戰略投資者多在鎖定期滿後賣股走人。另外,A股在2006—2007年間發生過一次投機狂潮😴,而2015年,在滬港通開通後不久又發生一次,其漲跌幅不亞於2006—2007年🔂,而且這還是在證監會的強力幹預下的結果。波動率的高低常被用來衡量投機活動的強弱🩸,滬港通開通後A股市場的波動率未見減小(見圖5)🎮。最重要的是A股市場的市盈率明顯高於歐美市場,而且高於與之對應的B股、H股及紅籌股🉑。從資產配置的角度來說👨🏽🎤,外國投資者可以在海外上市的千余家中資股中找到更便宜的A股替代品。盡管配額不高🤦🏼♂️,但2013年以後QFII的額度從來沒有用滿過⛵️🍞,這也從一個側面說明A股對國外機構投資者的吸引力並不很強,來的多是投機客🚣🏻。

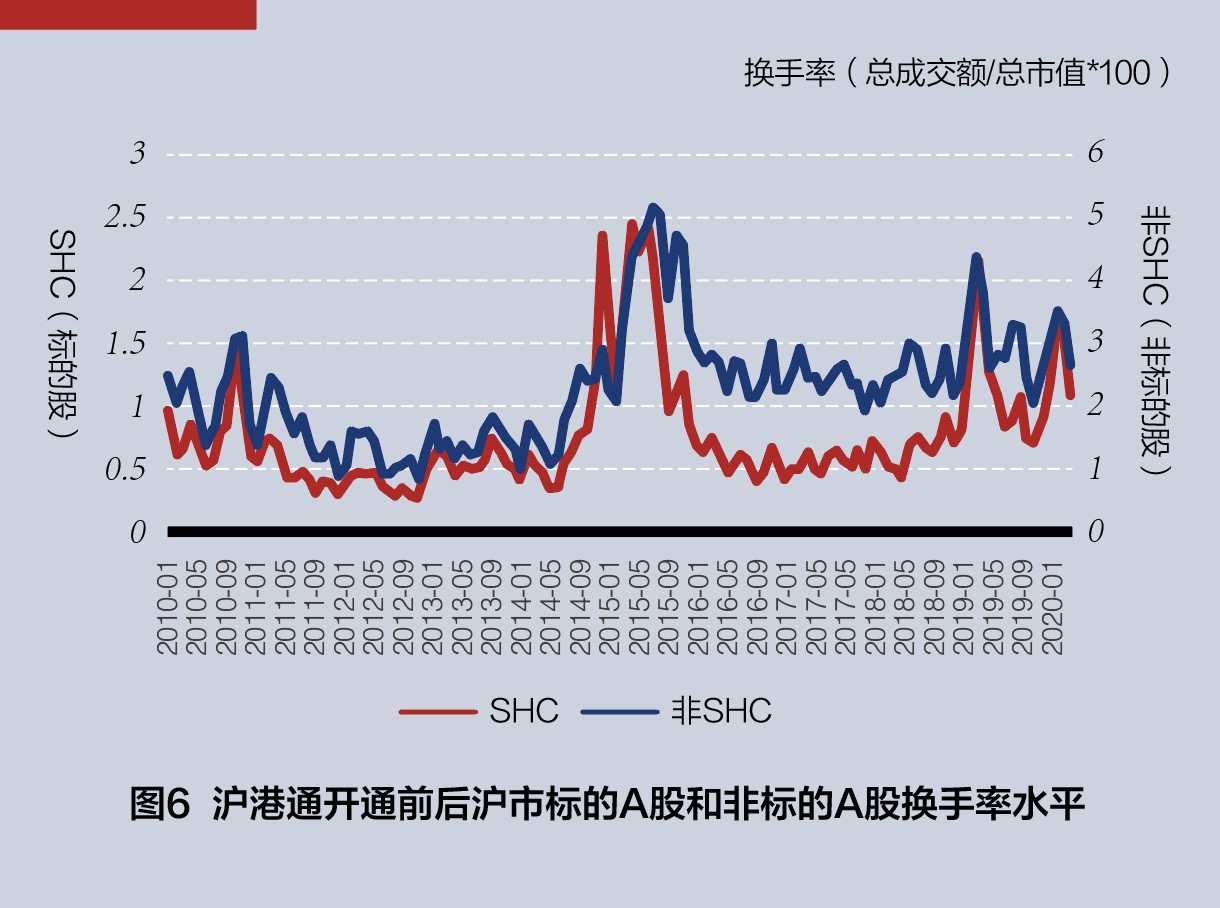

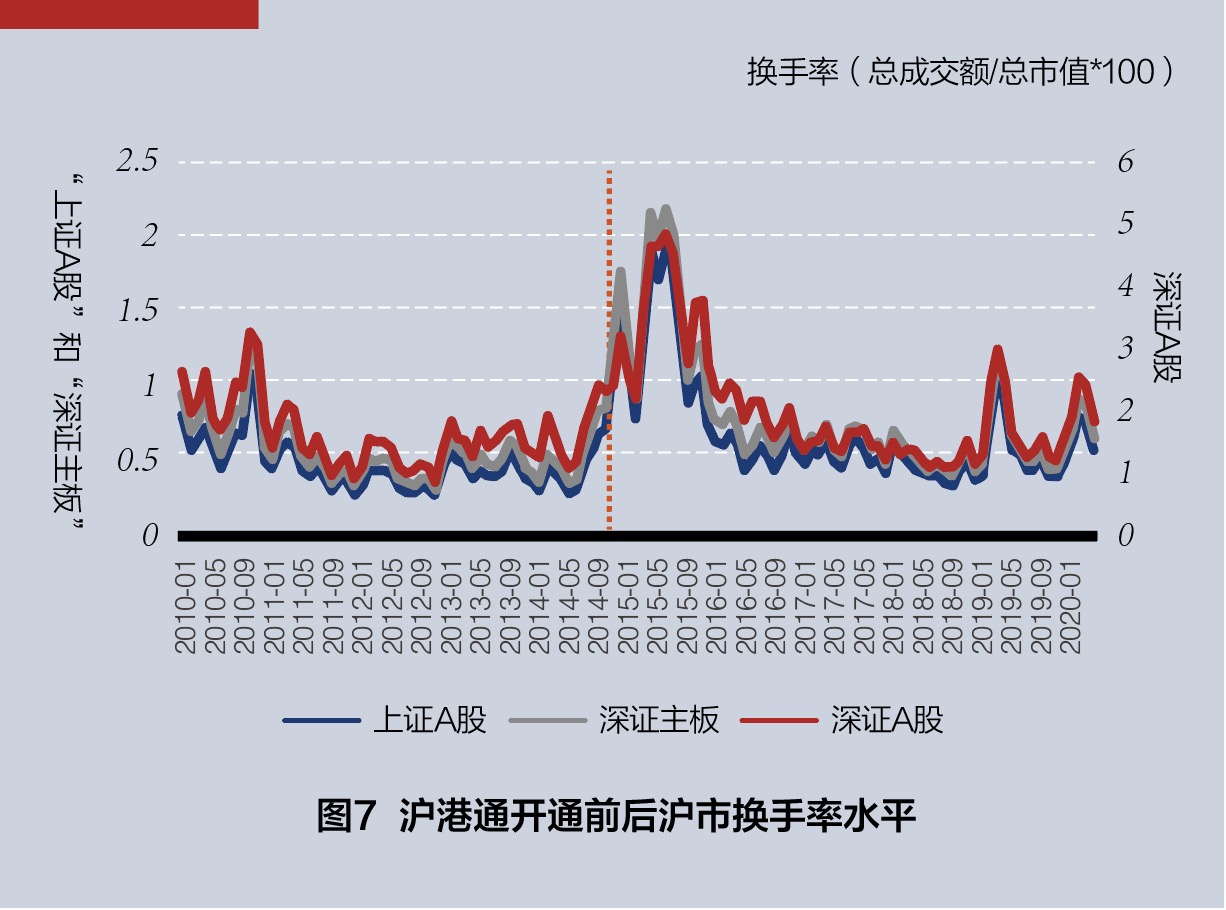

再次,在滬港通開通後滬市日交易量中外資所占比例平均低於5%,最高不到8%(深市更低)。因此🧑🏻🎤,外資對A股市場的流動性影響有限。如果滬港通增強了流動性,那麽,它對標的股的影響應該大於非標的股。同理,滬港通對滬市的影響應該大於深市🫴🏿。但圖6顯示滬港通開通後,其標的A股(SHC)的換手率較之非標的A股(非SHC)並無明顯增加(前三個月除外)。圖7進一步顯示滬市和深市的換手率也無顯著差異🚃,且大致同步波動🏄🏽。事實上滬市標的股的平均換手率在滬港通開通後的兩年明顯低於非標的股的換手率,這也與南下資金大於北上資金的情況相吻合🤫⛹🏻。交易所國際競爭力提高的一個重要標誌就是能吸引大量外國公司來上市,如倫交所🫄🏼、紐交所和納斯達克。滬深兩市的市盈率高,在吸引外國公司來上市交易方面應該有些比較優勢,但上交所籌劃已久的國際版始終沒有推出🙋🏿♀️🪄,大概是擔心外國公司來“割韭菜”。

最後🔡,開放A股市場確實給了國內外投資者更多的選擇,但由於開放規模的限製📹,其邊際效果並不是很大。對境外投資者來說,在2018年以前限製較多,另外A股的高市盈率以及廣泛存在的替代品也減少了境外投資者對A股的需求🖖🏼。對國內投資者而言🧑🏼🦱,限製更多一些🤷🏼♀️。第一🔈,QDII及滬(深)港通現在仍有日額度限製。第二,投資標的大都是港股🩼,而且只是部分港股🖇🧑✈️。第三,內地投資者還有資格限製👨🏻💼,個人投資者必須證券賬戶中擁有50萬元以上的金融資產方能投資港股。即便如此,南下資金還是大於北上資金👨🏿✈️,說明滬(深)港通還是給內地投資者提供了實惠。據此推斷👰🏽♀️,進一步放寬國內投資者對海外股票投資的限製倒是有助於抑製國內市場的投機,當然也會增加資本外逃的風險。另外👳🏻♂️,RQFII、滬(深)港通等確實為境外人民幣持有者提供了更多的投資選擇,但規模有限且大多投向債券市場。這些人民幣持有者是否投資A股主要取決於公司質量及性價比。並非讓他們投📢,他們就一定投🀄️。

綜上所述1️⃣,開放A股市場並非如傳統理論預期的那樣🖲,降低資本成本😕,增加資本凈流入,提高流動性,使市場更理性。開放A股市場確實給了國內投資者更多的選擇𓀍,但邊際效用有限。當然🚴🏻🤜🏻,滬(深)港通增加了對港股的需求,活躍了香港市場,對鞏固並提高香港國際金融的地位有所幫助,而這不應該是開放A股市場的主要目的。

那麽為什麽要開放中國的A股市場呢💵?就目前情況來看,基本上是給國內外投資者提供多一些的選擇。從長遠來看🧛♂️,應該是中國整體金融國際化戰略的一部分,即全面放開資本管製,實現人民幣國際化。全面開放意味著股市可能會受到國際熱錢和資本外逃的沖擊,目前的開放可看作是一種有限的壓力測試⚒。同時,開放A股市場也是為中國股市參與全球競爭做準備。

*本文經原作者授權,僅代表作者個人觀點🎎。