理解中國的債務周期

導語

中國實現良性去杠桿在政策層面的“一個堅持”🧧、經濟數據層面的“五個特征”和資產價格層面的“三個變化”💅。

為了應對全球金融危機的負面沖擊,中國經濟在2009年經歷了快速加杠桿的過程,積累了一定的金融風險。中國政府將防範化解重大風險列為全面建成小康社會三大攻堅戰之首,如何平穩化解中國的宏觀債務風險🎬、實現良性去杠桿,已經成為決策層和理論界面臨的最重要問題。

中國已跨越債務周期頂部,進入去杠桿階段

總結海外經濟體的債務周期歷史數據和國內外現有研究成果🚣🏼,我們認為可以從宏觀杠桿率1➰、債務付息率2、資產價格三個維度考察債務周期🙅🏼。

表面上看,債務周期是宏觀杠桿率的周期,宏觀杠桿率的快速上升必然伴隨著金融風險的積聚。但是🙍,宏觀杠桿率過於籠統,無法刻畫債務在部門間的分布結構和債務周期內生壓力的變化❤️🔥,很多經濟體在去杠桿階段宏觀債務率是不降反升的📞。

債務付息率的變化體現了債務周期不同階段的償債壓力。在加杠桿階段,債務付息率伴隨宏觀杠桿率共同上升;在債務周期頂部🚴🏻♂️,愈發沉重的債務付息負擔,而非絕對的債務水平,成為壓垮駱駝的最後一根稻草。因此,債務付息率的下降是去杠桿階段最顯著的特征🪪。債務付息率下降可以通過債務違約和減記的方式實現,也可以通過利率下降的方式實現📟。

債務周期的變化同樣會體現在資產價格中。由於資產價格是金融市場反復交易形成的結果🧑🏽🚀🦸🏻,相較於經濟數據更加真實、有效🙌🏼,可以更好地體現債務周期的演變🚴🏿。根據對其他經濟體債務周期的研究,加杠桿階段伴隨著資產價格上漲、無風險利率上升、收益率曲線扁平化、實際匯率升值等特征,這些資產價格在債務周期頂部見頂,並在隨後的去杠桿過程中掉頭下行🚶♂️➡️。

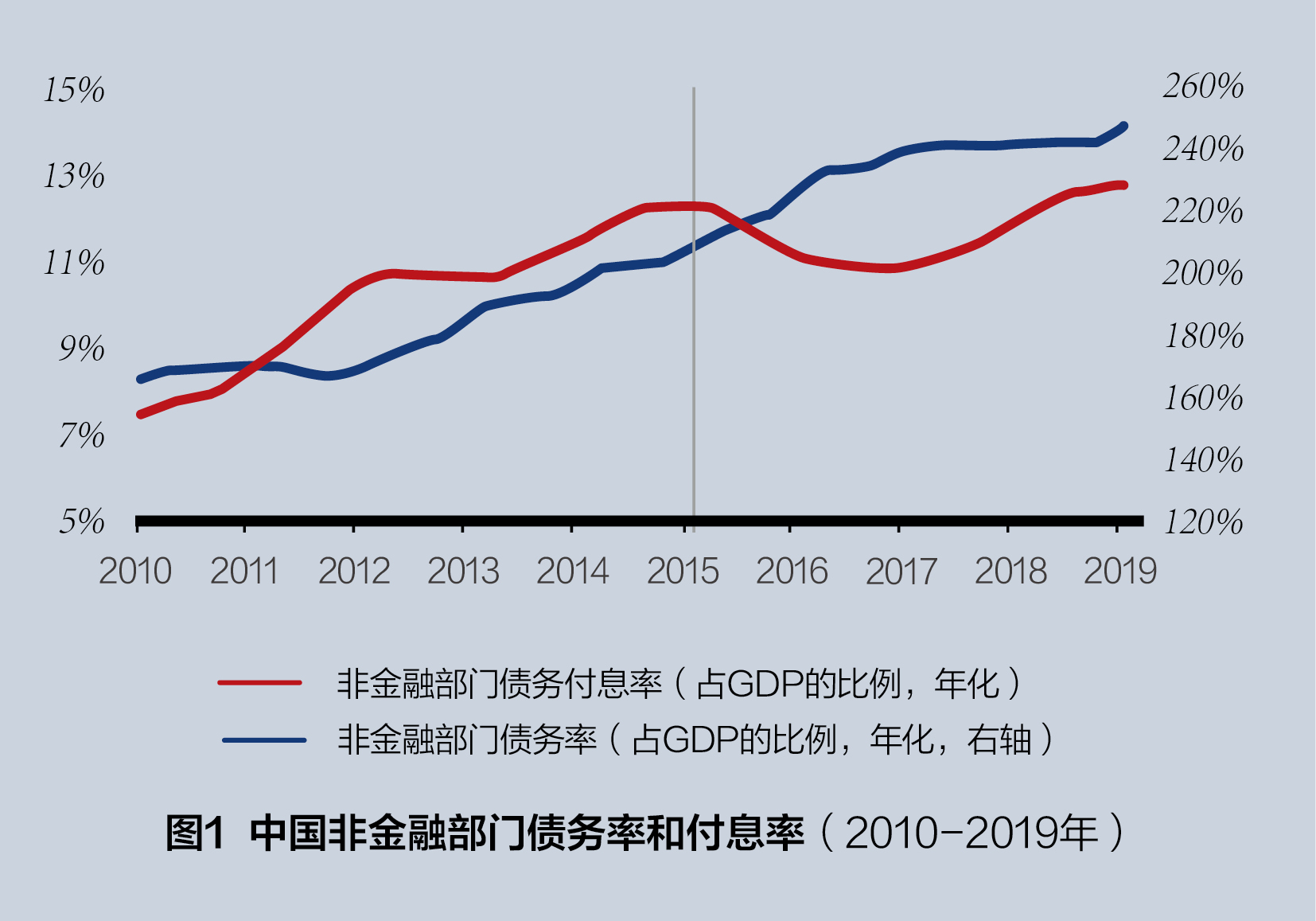

中國的宏觀負債率在2009年後快速上升,在2017年後增速放緩,但尚未出現可觀測的持續下降。中國非金融部門的債務付息率在2009年後同樣快速上升。2015年後🧎🏻,由於貸款基準利率下調和地方政府債務置換,非金融部門的債務付息率階段性見頂回落。但是,2017年後債務存量的持續擴大抵消了降息和債務置換的影響,非金融部門的債務付息率再度回升,目前已經超過2015年初的高點(見圖1)。

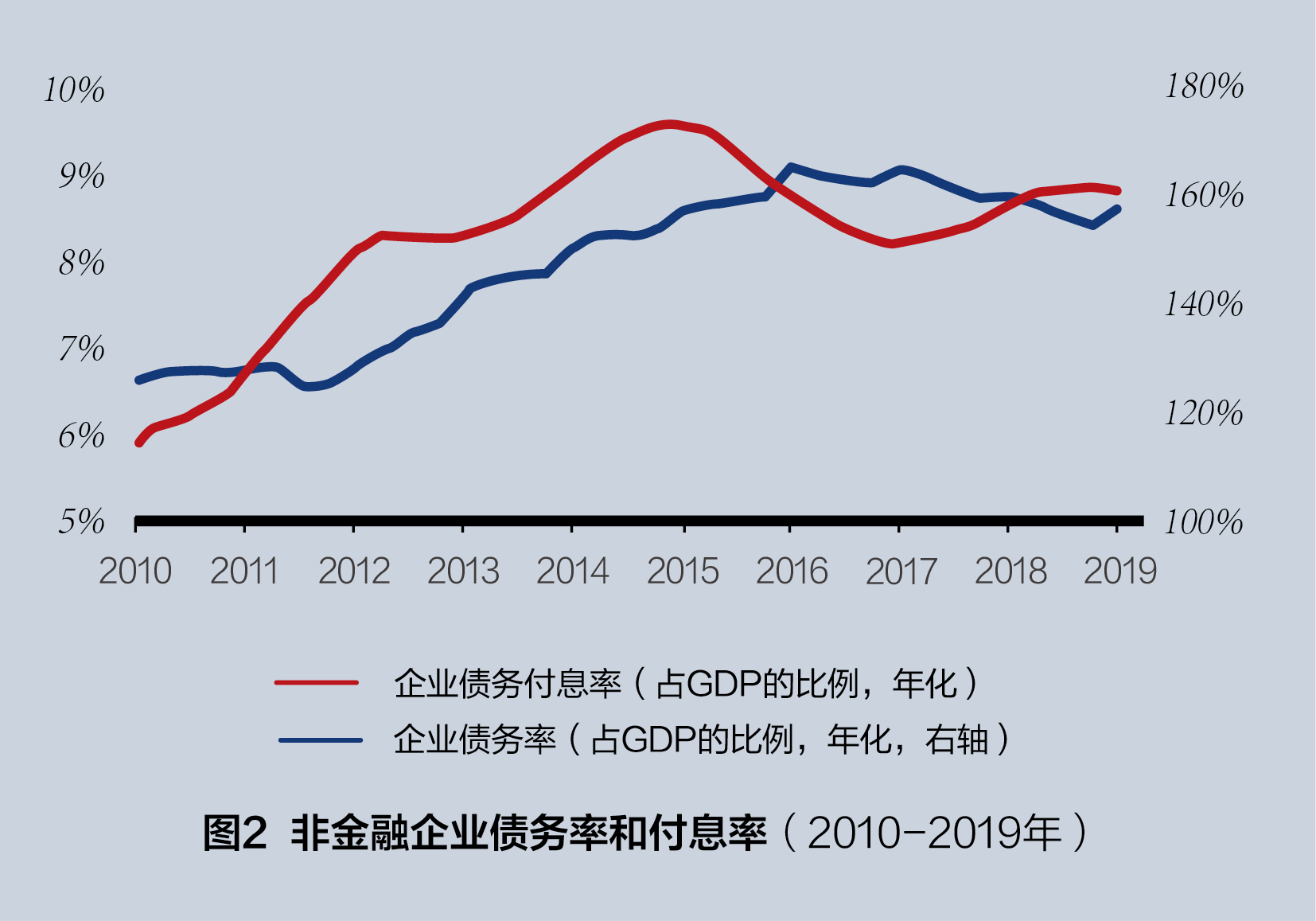

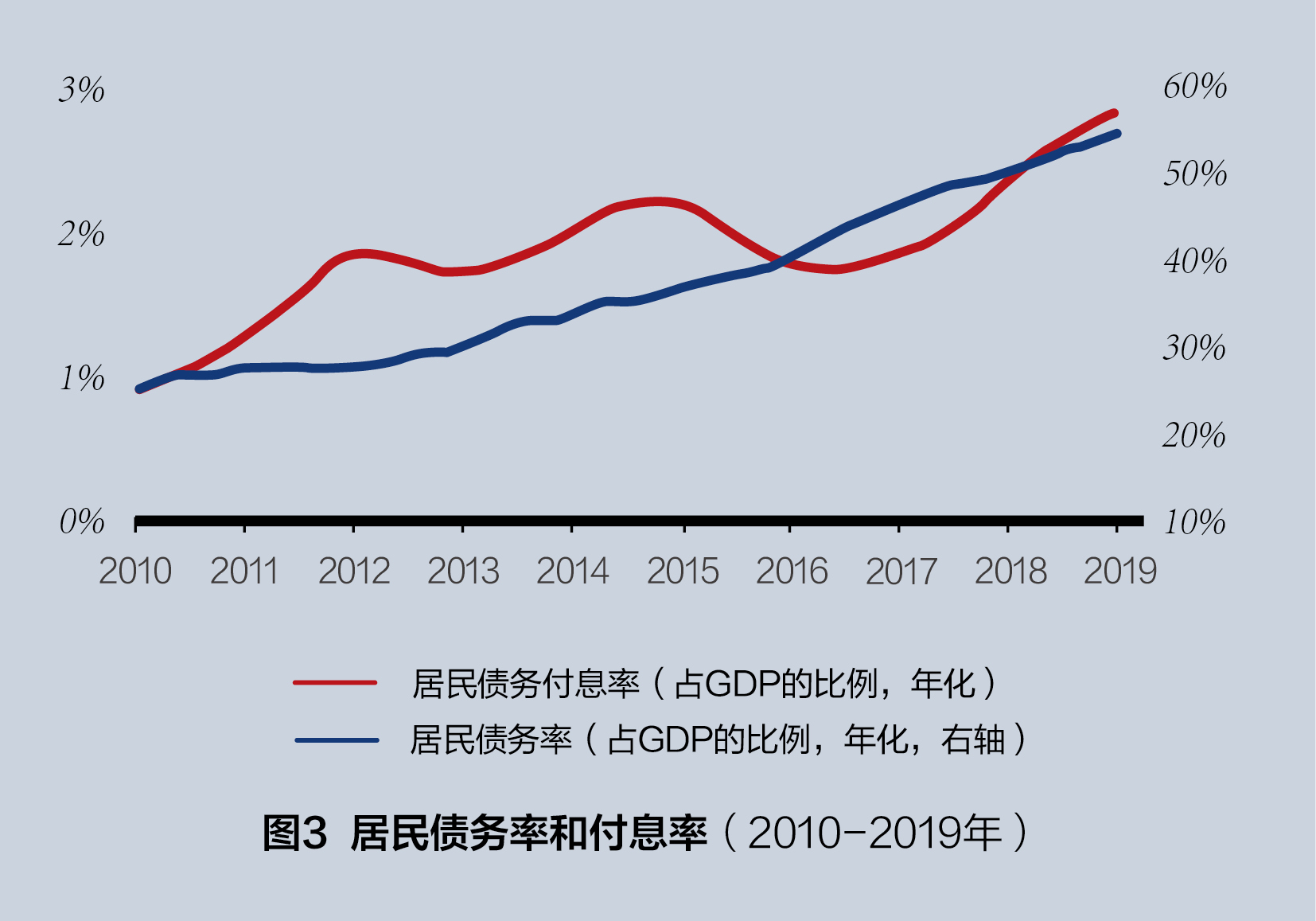

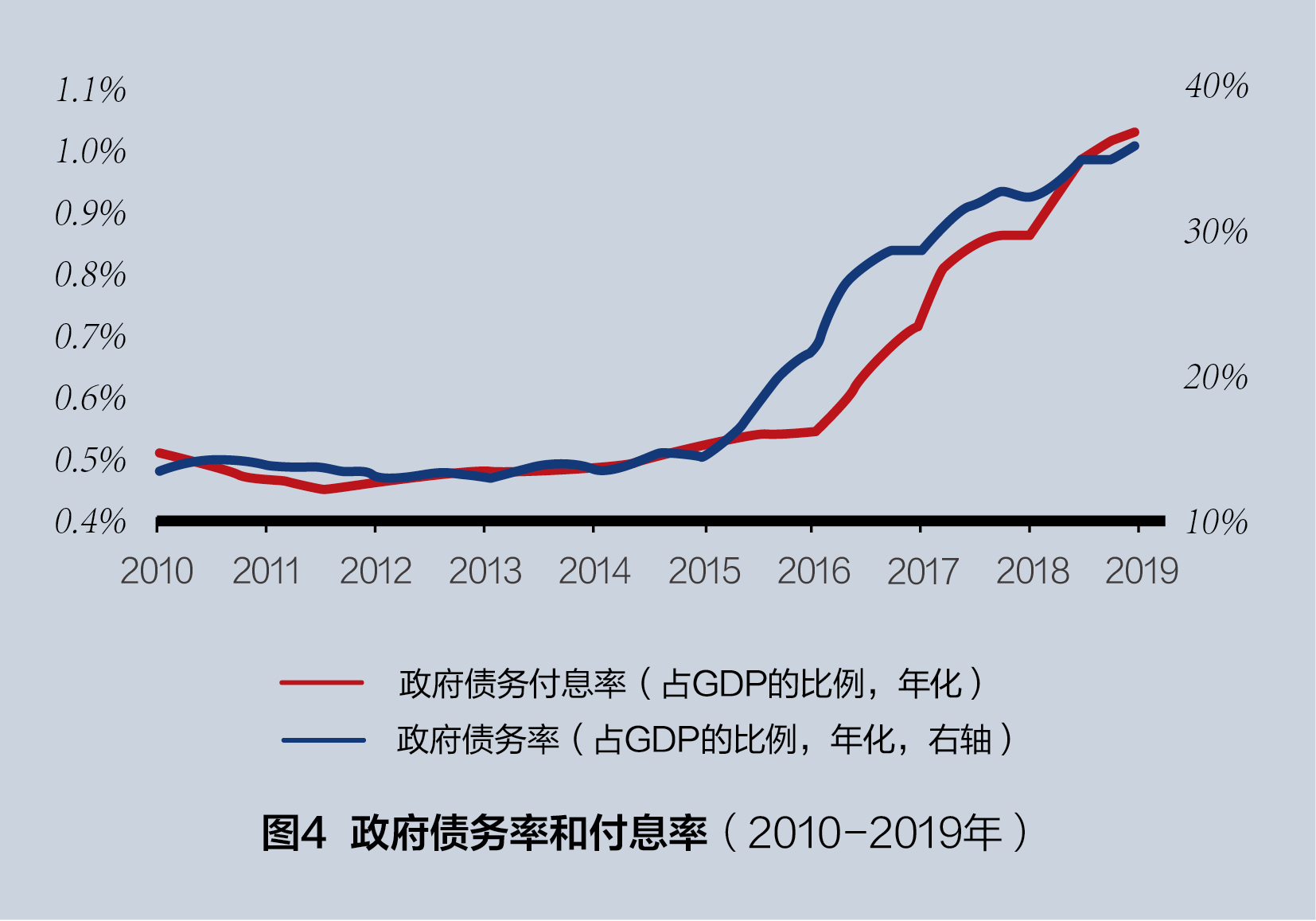

分部門來看,非金融企業受益於地方債置換帶來的統計口徑調整和供給側改革對資產負債表的修復,付息率和債務率已經分別在2015年和2016年見頂(見圖2)🔊。2017年以來付息率盡管有所回升👩🏻🦯,但並未達到2015年初的高點水平。居民部門債務率和付息率不斷上升,降息僅在2015-2016年帶來付息率的短暫回落,目前居民部門付息率已經大幅高於2015年高點(見圖3)。政府部門由於地方債置換和對沖性的財政政策,2015年後債務率和付息率快速上升(見圖4)。

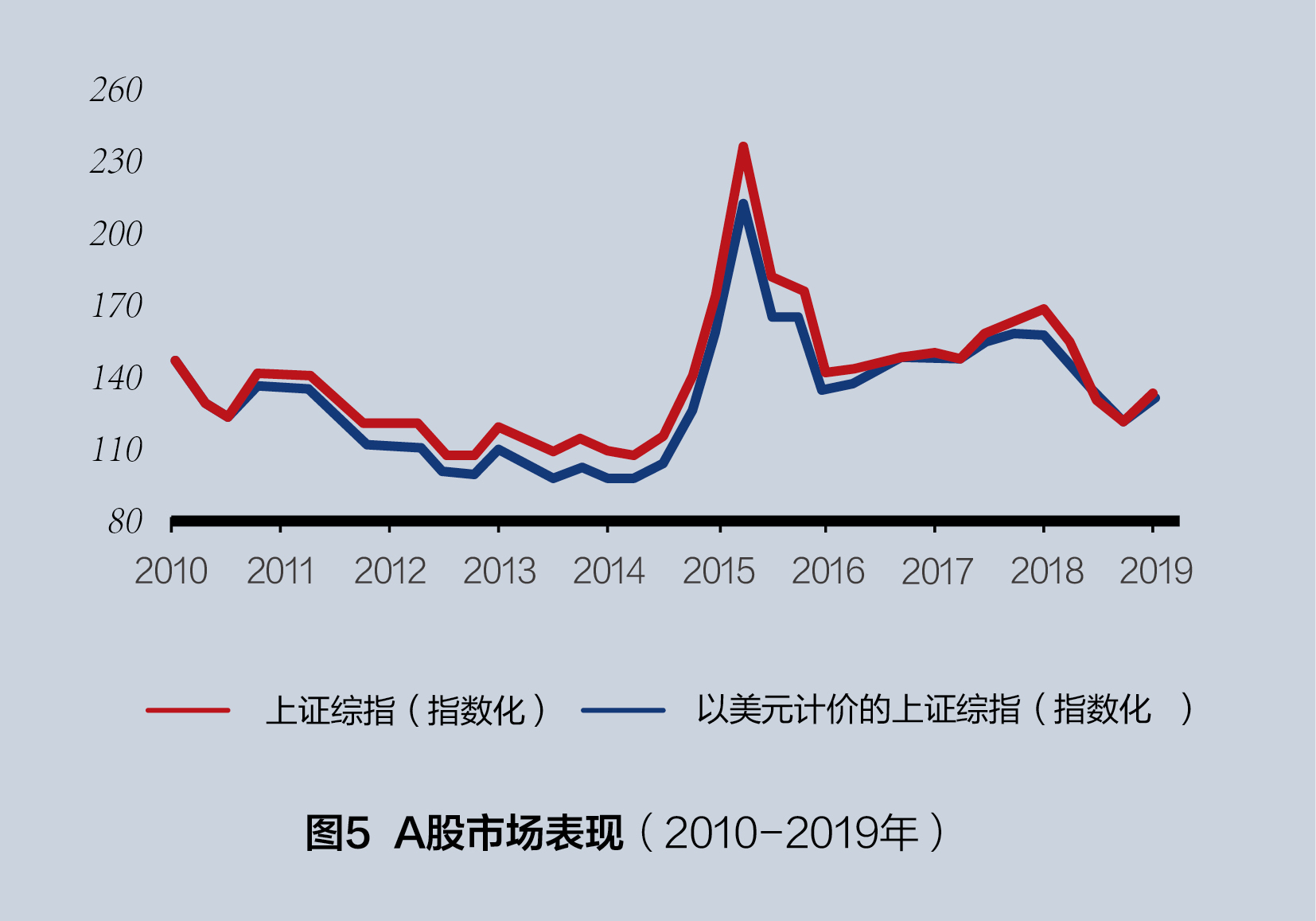

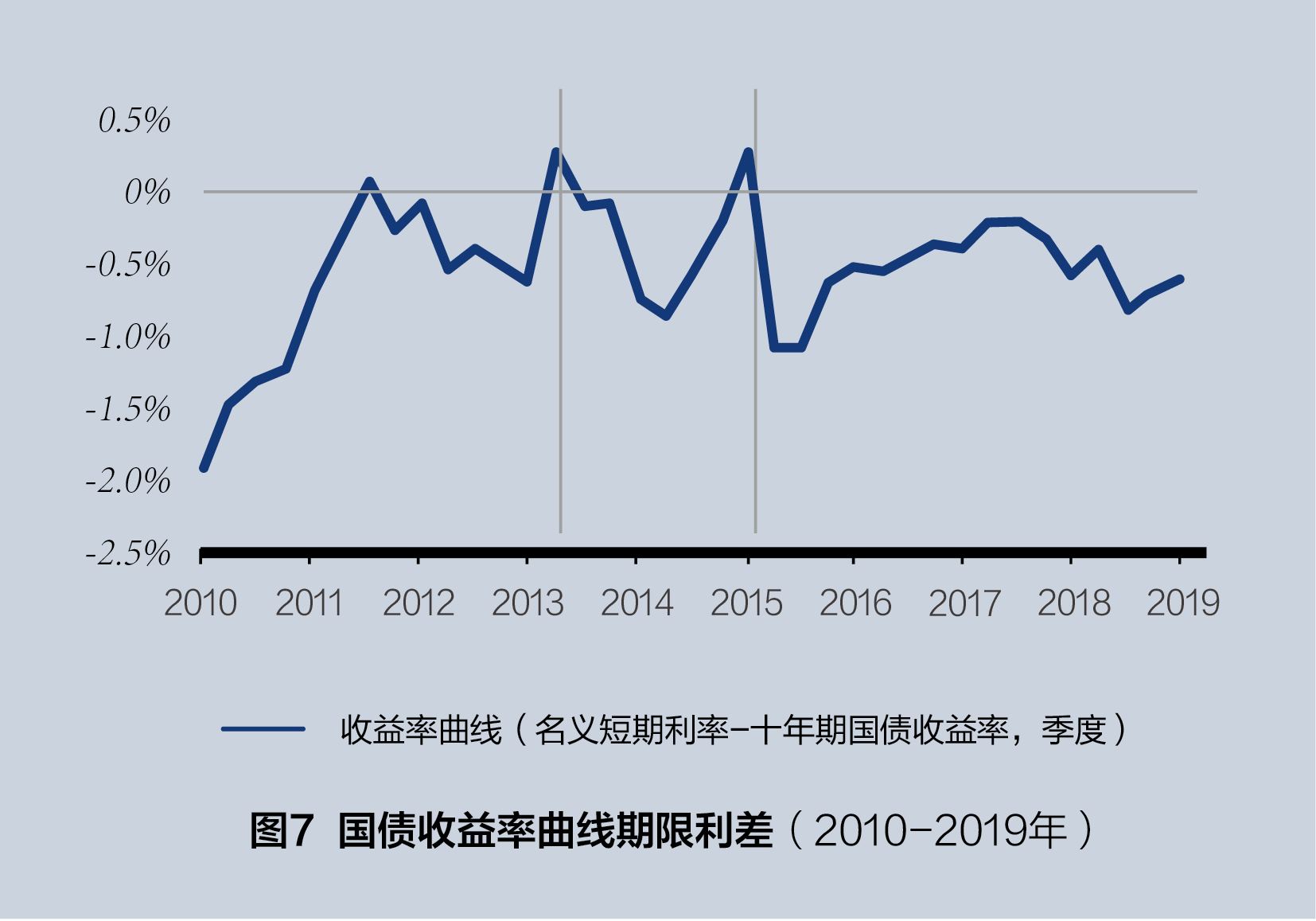

從資產價格來看🫅🏼,A股市場在2015年達到了全球金融危機後最高水平,並在其後總體回落(見圖5)。國內短期利率在2010年後趨勢性上行🥗,並在2013年末見頂;2015年一季度,短期利率出現了階段性頂部(見圖6)。中國的國債收益率曲線的期限利差在2011—2015年始終處於非常平坦的狀態,並在2011年、2013年和2015年三次出現倒掛,收益率曲線期限利差自2015年二季度起開始回升,其後盡管有所反復🙂,但再也沒有出現類似2011—2015年的倒掛(見圖7)。中國的實際有效匯率在2015年三季度“811匯改”後已經見頂回落(見圖8)。

盡管中國的宏觀杠桿率特別是債務付息率尚未見頂🚣♀️,但根據更為敏感的資產價格信號🤖,我們認為中國已經在2015-2016年跨過了債務周期的頂部階段🛩,現在進入了問題暴露和清理期,市場層面和政策層面的去杠桿已經開始💿。

盡管中國的宏觀杠桿率特別是債務付息率尚未見頂🚣♀️,但根據更為敏感的資產價格信號🤖,我們認為中國已經在2015-2016年跨過了債務周期的頂部階段🛩,現在進入了問題暴露和清理期,市場層面和政策層面的去杠桿已經開始💿。

化解債務風險的措施瑕不掩瑜

中國政府對防範金融風險始終保持警惕🤹🏼♀️。從2014年起,中國政府就開始采取逐步打破金融市場剛性兌付和嚴控地方政府隱性債務等措施化解債務風險🏷,並在2015年後持續推出了一系列去杠桿、防風險的政策措施🕴🏻👓。我們認為👶,近年來中國政府應對債務周期的各種政策措施是及時、系統、有效的,主要的成功之處在於❕:

其一,避免了去杠桿期間經濟增速和資產價格的斷崖式下跌🫃🏻。一方面,在借鑒其他國家歷史經驗的基礎上🫱,中國的政策製定者對於債務周期有著較為深刻的認識🖐🏻。另一方面,政策的有效性也得益於中國獨特的體製優勢。2016年以前🛜,中國的債務問題主要表現為地方政府的隱性債務和國有企業債務,並對應著商業銀行的壞賬風險👩🦼➡️。由於中國的債務問題是內債☣️,且中央政府對於主要債權部門(商業銀行)和債務部門(地方政府和國有企業)都有非常大的影響力🥪,這使得中央政府有充分的時間和空間處理債務問題,避免失控狀態下的“硬著陸”。

其二🆘,成功實現了杠桿轉移和債務痛苦分攤。自2014年起,中國政府先後采取了嚴控地方政府隱性債務🪘、地方政府債務置換、國有企業去杠桿和去產能👋🏿、房地產去庫存等一系列措施,化解地方政府和國有企業債務。從結果上,工業品價格擺脫了持續通縮,國有企業的財務報表得到了極大的修復👨🏿💻,地方政府債務負擔顯著降低,房地產庫存持續去化🪀。居民部門和中央政府杠桿率的增加,緩解了此前高杠桿部門的債務痛苦🛜。

其三👎🏽✴️,金融亂象得到有效清理。在加杠桿周期中,中國的金融體系不僅積累了一定的不良資產,亂象叢生💇🏼♀️🧎➡️。2017年起,隨著資管新規、金融去杠桿等一系列監管政策的推出🔊,影子銀行野蠻生長👩🏻🎤、中小銀行淪為大股東“提款機”🔄、P2P貸款騙局等金融亂象得到了有效治理🚵🏼,金融風險大大緩釋。

當然,中國式去杠桿也暴露出了一些問題,主要包括🏊🏿♀️:

其一,經濟和金融體系沒有經歷完全市場化的出清過程,必須通過以時間換空間的方式逐步化解。市場化的出清會導致經濟增速和資產價格的大幅下跌👨⚕️,但好處是債務違約和市場利率的下行將有效降低存量債務負擔🦄。中國式的去杠桿類短期的痛苦較輕,但代價是市場出清速度慢,致使目前債務付息率仍處於高位🙍🏼。

其二,居民部門加杠桿速度較快🦹🏿,房地產市場風險加大。居民部門加杠桿是2016年後房地產市場去庫存、非金融企業實現穩杠桿的主要原因👩🏻⚕️。杠桿從非金融企業轉移到了居民部門🧏🏽♂️🌼,債務風險和債務負擔沒有明顯下降👨🏿🍼。其結果是,居民部門杠桿率快速上升,居民部門負債占可支配收入的比例已經超過100%🧔🏻。2015年後各層級城市房價輪番上漲🧖🏼,房地產市場風險有所加大。

通向良性去杠桿之路

中國政府將防範化解重大風險列為三大攻堅戰之首,目標是在保持一定的經濟增長率和通脹水平的情況下,大幅降低債務負擔水平,化解潛在的系統性金融風險,即實現所謂的良性去杠桿。我們認為,中國的非金融部門債務主要由內債構成,且政府對債權主體和負債主體都有較大的影響力🧙♂️,具備了成功實現良性去杠桿的良好基礎。

總結其他經濟體債務周期的特征並結合中國實際情況,我們嘗試提出中國實現良性去杠桿在政策層面的“一個堅持”、經濟數據層面的“五個特征”和資產價格層面的“三個變化”。“一個堅持”提出了中國下一階段去杠桿過程的政策重心,即堅持“房住不炒”;“五個特征”旨在從經濟數據的多個維度對良性去杠桿進行刻畫,也可以視為去杠桿過程中的具體分項目標;“三個變化”則是從資產價格層面對良性去杠桿進行刻畫🧙♀️。

中國實現良性去杠桿,最重要的是堅持“房住不炒”。2016年前後👷🏼,中國經歷了加杠桿主體由非金融企業(既包括普通非金融企業🧑🏿⚕️,也包括融資平臺為代表的地方政府隱性負債主體)到居民部門的切換。在表象上🤐,居民加杠桿與企業加杠桿沒有本質區別,都是高成本債務♨️。但居民部門杠桿導致房地產價格泡沫的風險更大🧘🏽♀️,風險爆發後負債主體更加零散、難以集中大規模進行債務重組和核銷,頑固性和危害性甚至大於非金融企業杠桿。目前居民部門貸款增速仍在18%左右👇🏼,顯著高於8%左右的名義GDP和居民可支配收入增速🧽,這意味著居民加杠桿仍在繼續🧜♀️,居民部門穩杠桿的目標任重道遠🍎。

實現良性去杠桿🚶➡️,可以通過經濟數據層面的“五個特征”加以驗證🆙。

第一個特征,經濟增長和通脹保持在適當水平,這是中國式漸進去杠桿的最重要特征🧑🏿✈️。

第二個特征,實現從居民加杠桿到政府加杠桿的切換7️⃣。要想在穩定居民部門杠桿的同時🧍,保持經濟運行在合理區間🟡,必須進一步擴大財政政策的逆周期調節力度,以政府加杠桿替代居民加杠桿。應該指出的是,不是所有的杠桿都是有害的🧓🏽。私人部門主動、快速加杠桿往往是有害的😳😥,是債務周期形成的主要原因♝。在債務周期頂部後✥,政府為了對沖私人部門去杠桿的負面影響🌍,加大財政政策的逆周期調節力度,保持適當的經濟增長和通脹水平🪚,則是非常必要和有益的。

第三個特征,非金融部門債務付息率見頂回落💆🏼。債務付息率代表了實體經濟債務負擔水平,比宏觀杠桿率更適合衡量杠桿去化程度。根據其他國家債務周期經驗,由於政府部門杠桿對私人部門杠桿的替換,良性去杠桿未必導致宏觀杠桿率絕對水平的下降,但必須伴隨著實體經濟債務付息率的顯著下降🧖🏿,次貸危機後美國的經驗是這方面最好的案例🙅🏿♀️。在以市場化出清的債務周期中,債務付息率往往與債務周期同時觸頂。由於中國采取了以時間換空間的緩釋方式❌,債務付息率見頂時間被延後了🤰🏼。但是🚨,債務付息率下降仍然是實現良性去杠桿的必要條件,甚至是最重要的條件🚳。對於中國來說💼,以相對低利率的政府債務替換相對高利率的私人部門債務,進一步降低全社會融資成本🚣🏽,都是降低債務付息率的有效方式。

第四個特征,經常項目順差顯著回升。經常項目反映了國內投資與儲蓄的關系🥛,順差代表凈儲蓄盈余。2009年以來,伴隨中國的債務周期,國內經常項目順差趨勢性下降🧑🧑🧒🧒,2018年僅占GDP的0.4%。如果國內凈儲蓄顯著回升,意味著扣除消費和投資後,國內非金融部門每年可以有更多的資金用於充實權益或償還債務,也會推動國內實際利率(進而帶動名義利率)下行🩹。

第五個特征,資本外流下降。在央行不進行外匯市場幹預的情況下,經常項目與資本項目互為鏡像。因此,如果中國經常項目順差顯著回升,同時就會伴隨出現資本項目逆差的上升。但是,我們需要區分資本項目逆差的性質💅🏼。2015年一季度至2019年二季度,中國國際收支平衡表中的“誤差與遺漏”項流出資金規模高達540億美元/季度♦︎,大大高於2009—2014年的135億美元/季度🔠📧。這些資本項目之外的資金流出,大部分是我們俗稱的“資本外流”😛。良性去杠桿情境下隱性的資本外流將大幅降低🈸。

如果上述五個特征絕大部分實現或全部實現👇👩🏻🎓,我們可以認為中國已經實現了良性去杠桿。

同時,在實現良性去杠桿過程中,國內主要資產價格指標可能會出現“三個變化”🪿💁🏽:

其一,利率水平顯著下行並維持低位。2014年以來,隨著金融市場剛性兌付有序打破,信托和理財產品等代表的“無風險”利率(不同於學術意義上的無風險利率🦵🏼,此處代表體製性剛兌利率)已經大幅下行。實現良性去杠桿的過程中,我們有望看到兩個維度的利率下行🫠。一是國債、政策性金融債等無風險利率顯著下行👴🏽👩👧,二是資管類機構的負債成本顯著下行。對於中國這樣的經濟大國來說🥹🍙,投資和儲蓄的相對關系決定了國內實際利率🧜♂️,再通過通脹預期決定名義利率水平。2015年以來😻🕵🏻♀️,“資產荒”一直是媒體和市場所熱衷的詞匯,但長債利率所代表的無風險利率卻是基本穩定的,每次觸及震蕩區間的下沿都會引發劇烈反彈🫱🏿。這是因為我們目前面對的是偽資產荒,房地產部門仍然占據了較大的融資需求⛸,社會資金預期回報率下行緩慢。其結果是資管機構負債成本下行緩慢,負債成本持續高於資產端靜態收益🔇,利率下行往往帶有很強的投機屬性🧑🏻,容易出現劇烈的糾偏過程🧑🏽🦰。隨著房地產部門資金需求降低、金融機構資產與負債成本關系得以理順🌪,無風險利率的顯著下行就將出現👩🏽🏫。

其二𓀝,實際匯率先貶後升。與利率一樣,匯率也是調整國內儲蓄與投資關系、平衡跨境資金流動的重要宏觀變量➖。上文提到的經常項目順差擴大👨🏿🏫、資本外流規模下降,都有賴於實際匯率的貶值進行調節。經常項目代表了國內外生產要素價差驅動的貿易流👩🏽🦱,誤差與遺漏項反映了國內外資產價格差驅動的資金流。在良性去杠桿的過程中,二者都有望出現明顯改善,表明人民幣實際匯率水平無論從生產要素還是資產價格層面,都已經調整到位👨🦯🎓。屆時🙅♀️,伴隨國際收支乃至中國經濟前景的改善📼,人民幣匯率將重現升值壓力☘️。

其三,A股市場走出健康牛市。A股市場過去十年始終難改牛短熊長的格局,少數的牛市行情都是流動性驅動的,具有很強的泡沫化特征⌨️。實現良性去杠桿🚛,對A股有三個方面利好的消息。一是經歷去杠桿洗禮後,上市公司質量顯著改善🦣。上市公司對債務的依賴度下降,更加註重內生增長👓、盈利質量和對股東的回報。二是無風險利率下降和剛性兌付的打破,將引導社會資金從房地產和儲蓄流向股票市場。三是中國債務風險的下降🦣,將提振市場信心𓀊、提升風險偏好。

*本文經原作者授權,如需轉載請聯系授權並註明出處。編輯:蔣騁🫄🏽。