“理性指數”告訴你:誰更理性

導 語

當“炒新、炒小🔭、炒差🧝🏿♀️、炒高”成為中國股市的頑疾,我們利用行為金融學理論,分析投資者的實際股票交易行為,發現投資者的行為模式和行為理性程度👬🏼。

· 行為金融學應用於三大領域

· 哪類投資者更為理性

· 理性投資的三大建議

行為金融學主要應用於三大領域。一是行為資產定價🏃🏻➡️,主要考察投資者的非理性投資心理和投資行為對資產價格的影響。二是個體投資行為👩🏻🦰,主要考察投資者在金融市場中的非理性投資行為和投資策略🍶,並基於心理學和社會學的知識對這種行為的原因進行解釋。這類研究主要分析非理性行為產生的原因🦸,而不必考究這種行為對價格產生什麽影響,過度交易(excessive trading)、處置效應(disposition effect)以及投資分散化不足(under-diversification)等問題都屬於這一類研究範疇👩🏽🍼。三是行為公司財務👦🏻,主要考察投資者或者經理人的非理性對公司財務行為的影響。

就股票市場而言,市場的有效運行是能夠充分發揮其資源配置作用的基礎,一方面取決於股票市場的製度,另一方面取決於市場參與的主體🎴,即各類機構及個人投資者🤷♂️。股票市場發展至今,以中小投資者占絕大多數的投資者結構🤾,成為我國股市有別於境外其他股票市場的一大特點:截至2017年,滬市A股市場中小投資者占比超過九成,交易量占比達到三分之二👐🏼。中小投資者的投資理念、投資技巧及投資心理不成熟🙍🏼♂️,投資者理性程度低,導致股票市場的非理性行為普遍存在🙇🏻,“炒新🔆、炒小、炒差、炒高” (概念)等現象成為多年頑疾,投機盛行🍸。

在這種背景下,我們利用行為金融學理論💃🏿,通過研究投資者的實際股票交易行為💌,發現了投資者的行為模式和行為理性程度🏌🏻♀️。

我們選取了滬市近五年(2013—2017年)的賬戶交易和持倉數據🏥,以當年的交易活躍賬戶作為分析的目標賬戶,統計出每年的相關指標。不僅從投資者類型方面進行比較,還加入了性別、年齡的比較維度。

基於上交所資本市場研究所金融實驗室多年研究,並綜合行為金融學最新理論和A股市場的實證結果🤴🏿,我們分別衡量投資者是否存在“過度自信”“分散化不足”“處置效應”和“投機偏好”四種典型的非理性行為,最終計算出年度個人投資者理性指數。指數越大🧑🏼🎤,表示投資者的非理性程度越高。通過研究,我們得出了四條主要結論。

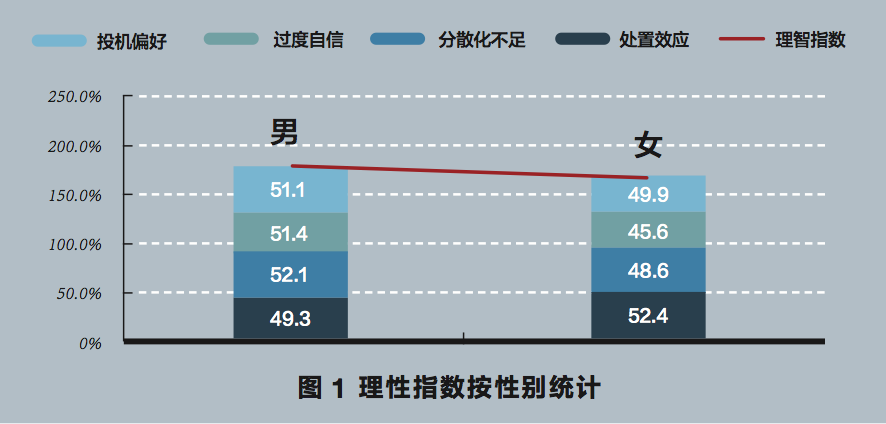

第一,女性投資者比男性更理性🪩。

女性理性指數196.5,男性理性指數203.9(見圖1)。除了“處置效應”外,男性投資者的其他三個非理性現象都要比女性投資者嚴重。

第二🧆,越年長的投資人越理性。

30歲以下投資者理性指數均值211.9🏕🏇,30~40歲均值206.3🐕🦺,40~50歲均值201.8🙋🏿♂️,50~60歲均值194.8,60歲以上投資者理性指數均值185.3(見圖2)。年長的投資者存在更嚴重的“處置效應”,但其他三項指標的理性程度遠超過年輕人。

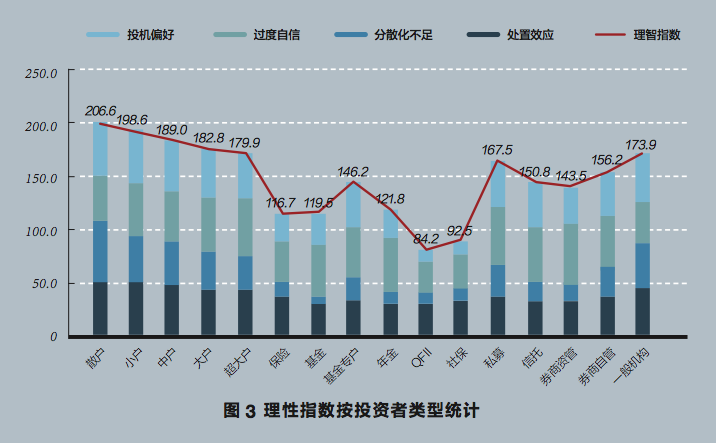

第三,個人投資者理性程度弱於機構👨🏼。

散戶🍚🌲、小戶🚗、中戶、大戶和超大戶🧚🏿🎧,隨著財富規模的增長🤤,理性程度遞增。而各類機構則都較個人投資者理性🦶🏽⛹🏻,在機構中,最理性的是QFII,最不理性的是一般機構(見圖3)🧙♀️。

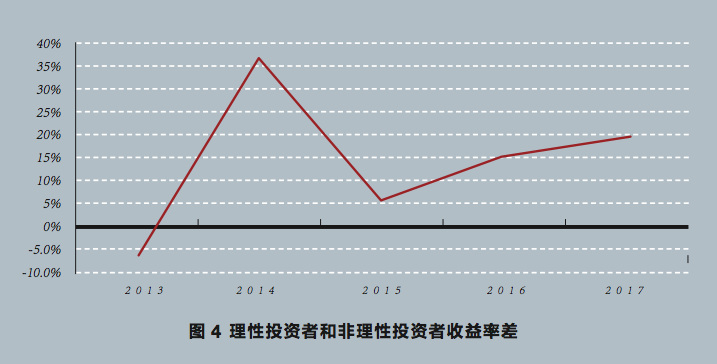

第四,投資者的理性程度越高,盈利水平一般也越高📬👦🏻。

我們將每年理性指數最低的20%投資者(即最理性的投資者)平均收益減去同年理性指數最高的20%投資者(即最不理性的投資者)平均收益🧏🏻♀️,並從差值的結果來分析投資者理性程度與盈利水平之間的關系(見圖4)👨🏿🚀。總體來看,投資者的理性程度越高🈹,盈利水平一般也越高💪🏽。由於2013年中小股的表現優於藍籌股,造成理性投資者的收益略低,其余年份理性投資者收益都要高於非理性投資者。

根據這些結論🏌🏻♂️,針對一般投資人應該如何提升自己的理性程度的問題🧗♀️🖐🏻,我們提出了以下三點建議💪🏽。

第一🧑🏼🍳,減少換手率。越是頻繁交易,理性程度越低。中國各類投資者中☁️,QFII和社保基金投資換手率最低,投資比較穩健⛩。換手率高,交易成本也高。

第二📒,分散化投資🔱。因為分散投資要建立在深度了解所持股票的基礎上,所以個人或許沒有精力像機構一樣通過研究持有那麽多股票。但投資也不應過於集中👊🏿,一定的分散度是有必要的。

第三🤳🏽,選擇專業投資機構🏊♂️。專業投資機構理性程度高於個人,而理性程度越高,盈利水平一般也越高。我國股票市場目前的專業程度不高🤖,作為個人投資者,合理選擇專業機構來代替自己進行投資,這也不失為一種良好的選擇🏌🏻♀️。

■ 本文根據《中國股市個人投資者理性指數研究(2018年版)》改寫。原課題組成員:凯捷体育娱乐泛海凯捷高華聲、張純信👩🏿🍼🏪、孫林,上交所資本市場研究所施東輝🗯🤾、徐廣斌、林佶。