信用擴張如何加劇貧富分化

導 語

金融發展加劇貧富差距的一個原因是信用擴張讓少數人得益,而這些少數人是已經占有財富或者高收入的群體。而金融風險卻社會化了,如果金融危機需要政府的幹預,成本最終是由所有納稅人承擔。

伴隨金融自由化和經濟全球化,全球呈現貧富分化擴大的趨勢🙋🏽♀️。一個常用的衡量金融發展的指標是信貸對GDP的比例🔜,常用的衡量收入分配差距的指標是高收入群體(如最高的10%)收入占總體居民收入的比例🏄🏼。歐美國家在2008年之前的40年間↩️,這兩個指標普遍呈共同上升的態勢,中國和印度等新興市場國家在過去幾十年也是信貸擴張伴隨貧富分化加大。那麽,是信用擴張加劇貧富分化,還是貧富分化加速信用擴張😲,抑或兩者共存根本就是巧合?這對我們判斷金融周期的走勢及其影響很重要🤽🏼♂️🤸🏿。

信用擴張在超越一般經濟周期的層面加劇貧富分化,是貨幣非中性的一個側影🧑🏻🦯,說明其對相對價格和經濟結構產生了持久的影響。這中間的傳導渠道可能有多方面👨🏻🔬,其中之一就是房地產和信用相互促進形成的“順周期”性👷🏼♂️,也就是金融周期的作用。各部門獲得信用的能力不同會對經濟結構產生影響🪨,有抵押品優勢的房地產行業占盡先機🧚🏻♂️,實現更快發展,而難以得到信貸的部門受到擠壓。

信貸影響收入分配的邏輯簡單而樸素⏲,信貸投放有先有後🎈、有易有難,對於容易獲得信貸的行業而言,其資本所有者和從業人員的收入增長快,而其他部門的實際收入則可能因信貸擴張而下降,導致收入分配差距擴大🛀🏻👩🏻🏭。

哪些行業從貨幣增長中受益?

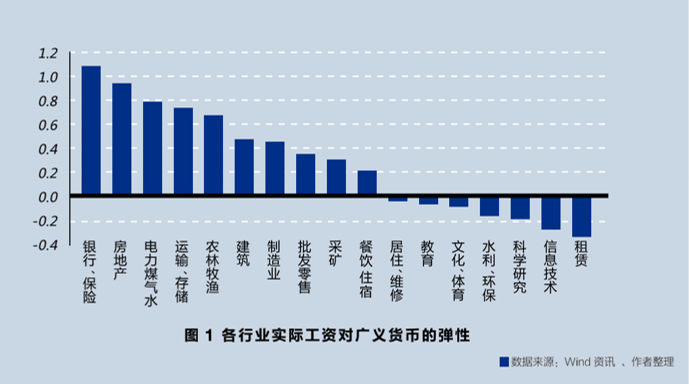

根據1993-2013年的數據,我們估算中國不同行業從業人員的實際工資對廣義貨幣(M2)的彈性系數🧗🏼,也就是M2增長對哪些行業員工的收入刺激較大。結果顯示🌔,銀行業和房地產業從業人員的收入與貨幣增長的相關性較高(見圖1)🧛🏽♂️。銀行和保險公司雇員的實際工資(扣除CPI上漲因素後)對廣義貨幣的彈性系數為1.06,即M2增長1%,這些行業員工的實際工資增長1.06%。房地產行業的實際工資對廣義貨幣彈性系數為0.92🫸🏻,電力行業為0.77(受益於其壟斷屬性)。

相比之下🤾🏻,製造業和批發零售行業的彈性系數只有0.5左右,而教育🤚🏼、文化和環保水利行業的實際工資對廣義貨幣的彈性則為負,說明它們不但未能從貨幣擴張中受益🌂,反而受損🙆🏽♀️。

金融發展加劇還是降低了貧富差距🪻?

從更廣層面看,金融發展和貧富分化的關系比較復雜,人們對這個問題的認識隨著時間的推移也是變化的。20世紀90年代和21世紀初😂,主流的觀點是金融的發展有利於降低貧富分化[1]。一個人的發展是取決於自己的天賦和努力⛹🏿,還是父母的財富👰🏻、社會地位和關系🥁,與融資的可獲得性有聯系🧑🏿🚒。金融的技術比較復雜,金融服務不是標準化產品🏫,銀行拒絕融資請求往往比管理機構拒絕頒發執照更容易🏆,後者相對透明和公開。金融的發展可以讓更多的人獲得融資和享受金融服務,通過幫助那些過去融資受限的人群,增加弱勢群體的經濟機會🦡。這不僅體現在幫助提升人力資本上,比如學生貸款,也體現在幫助亟須外部融資支持的中小企業⚽️、年輕人創業上。

但全球金融危機後,認為金融發展加劇而不是縮小貧富差距的觀點多了起來。最直接的影響是人們發現金融過度擴張帶來的金融危機對低收入階層沖擊最大,美國次貸危機導致的失業者主要是低技能的工人,而且因還不起按揭貸款而被銀行沒收住房的也多是窮人💬。“次貸危機”這個名詞就是指向本次危機的源頭——給低收入👛、低資產、低信用家庭的按揭貸款過度擴張。

更有普遍意義的反思則是重新審視自20世紀80年代以來金融自由化和貧富分化共存的趨勢,信用對GDP比例的增加和常用的衡量貧富分化的指標惡化同時發生🫲🏼。當然🙇🏼♀️,對兩者之間的因果關系有爭議🦛:是金融的發展加劇貧富分化🈂️,還是貧富分化導致信用的過度擴張,抑或兩者共同受第三方力量的作用🧙🏿♂️?

金融發展加劇貧富差距的一個原因是信用擴張讓少數人得益👨🏿🚀👩🏼💻,而這些少數人是已經占有財富或者高收入的群體。金融產品的豐富、金融服務的增加並沒有解決融資雙方面臨的信息不對稱問題,銀行貸款要求借款人有抵押品或者有使得銀行相信其有還款能力的足夠證據,這有利於已經有一定的財富積累、有較高與穩定收入或者較強的社會關系的個人和企業。金融自由化更多的是“深化”而不是拓寬融資的可獲得性,“深化”使得金融發展的收益集中在少數人手裏,而風險卻社會化了👨🏻👩🏼🍼,比如金融危機需要政府的幹預🦣✍️,成本最終是由所有納稅人承擔🥅。

高房價的代際與城鄉分配效應

房地產是信貸最常見的抵押品,房地產泡沫和信貸過度擴張相輔相成🩳,其結構影響是加大貧富分化的重要渠道。首先,已經有地產和房產的企業和個人更容易獲得融資,占有更多的社會資源⛔。其次🦈🥷🏿,房地產價格上升本身加大財富分配的差距,已經持有房地產的人財富增加,沒有房地產的人相對受損🌩。

在中國,房地產泡沫帶來的貧富分化有兩個特別需要註意的方面。一是代際之間的貧富差距🆕🧍🏻♀️,過去十幾年處在最有掙錢能力年齡段的那一代占總人口的比例高(人口紅利),他們的投資需求對房地產泡沫有貢獻,也最得益於房地產價格的上升🐇,而年輕一代達到工作年齡的時候🦹♂️,房價已經在很高的水平🔏。

二是城鄉二元結構的分化。在過去20年的城市化過程中,從農村轉移到城市的人群增加了對城鎮住房的需求,他們中買了房子的人也得益於房價的上升。但是城鎮房地產價格的大幅上漲使得那些留在農村的人以及他們的下一代處在非常不利的地位,他們和城鎮居民的財富差距是10年甚至20年前不可想象的。一個人的財富代表的是永久收入🎍,永久收入的另一決定因素是人力資本,而財富的占有又影響人力資本的積累🧑🏽🚒🍪,所謂“輸在起跑線上”講的就是家庭背景對孩子教育的重要性。對於已經完成城市化的國家來講,城鄉房價的差異不是大的問題,但對於還有40%常住人口在農村的中國來講,這種財富分化會帶來“持久”的城鄉差異🤚🏿。

一個關鍵的問題是這種代際、城鄉🪒、都市人群之間的貧富分化是否可逆。如果房價上漲和下跌有周期輪回🫃🏼,則其帶來的貧富分化影響就不會那麽大。我國商品房的歷史比較短,其他國家的經驗顯示🏢,沒有只漲不跌的房價,泡沫最終是要破裂的。但是👨🏽🦳,房地產和信用相互促進帶來的金融周期比一般經濟周期時間長,而且上升期超過下跌期👶🏻🦣。另外,在上升期(泡沫)的尾部,事後看在房價的頂部或者接近頂部的位置🦻🏼,越來越多的低收入群體通過加杠桿的方式購房,這批人在泡沫破裂後受害最大🎂。在2016年新的一輪房價上升過程中,房貸首付比例要求的降低、住房按揭貸款的快速增長都是值得我們警惕的地方💀。

那麽為什麽房地產的周期這麽長呢?關鍵還是其作為信貸抵押品的角色𓀖。銀行信貸創造貨幣的機製使得銀行不是完全意義上的商業機構,其提供的金融中介服務帶有公共品的性質,有很強的外部性,單純靠市場競爭來約束不夠,為了維護金融系統的穩定,政府建立了顯性(如存款保障機製)和隱性的擔保,銀行付出的代價是接受政府機構的監管🏄♂️。實踐證明🍙,政府的監管往往是滯後的🧏🏼🐈、不到位的,金融機構享受了政府的隱性擔保🕡🧑🏼⚕️,有擴張信貸、做大規模的沖動,信貸規模的增加使得非金融部門比較容易借新債還舊債🐤,延緩調整的時間🤹🏼。

◥本文摘選自彭文生著作《漸行漸遠的金融周期》2017年6月第1版第七章第五節“信用擴張加劇貧富分化”👮🏼,得到作者本人和中信出版社使用授權🧑🏻💼🏋🏼♂️。