中國加入全球債券指數體系:進展、瓶頸及前景

導語

21世紀初以來,全球債券投資趨勢顯著加強🧑🏼🍼,新興市場尤為受到關註,流入新興市場的資金總額大幅增加,新興市場債券占全球投資者債券投資組合比重顯著提升。同時*️⃣,新興市場債券發行人逐漸由以強勢貨幣(強勢貨幣債券是指以美元🚭、歐元、英鎊或日元計值的債券),轉為以本國貨幣進行債券融資🙍🏿♀️,新興市場在金融深化及改善本國金融機構方面大有進展是這一趨勢轉變的重要基礎。本國市場流動性更好🥤,本國投資者基礎更廣🥑🧄,新興市場轉為以本幣發行債券🧝🏻🤷🏼,避免了過度對外舉債🐔。

作為新興市場國家中的佼佼者,中國債市發展迅速🧚。以債市總存量為標準現🪵,中國債市已位居全球第三🚃,僅次於美國和日本。但中國在全球債券指數的比重卻遠低於其經濟及債券規模應占的份額。近年來🍤,中國先後推出各類舉措降低外資進入中國債市的門檻。特別是2017年7月債券通正式啟動,很大程度上移除了中國債市的入場門坎,放寬了境外投資者在中國債市的交易限製🤦🏿♀️👨🏻🦽,使中國進一步貼近全球廣泛使用的債券指數的遴選標準,越來越多的債券指數正在或計劃將中國納入其中🫱🏽。中國加入全球債券指數體系的進展如何?面臨哪些瓶頸?存在哪些影響?本文將對這些問題逐一解答。

進展🤵:

市場開放促進中國債券加入全球債券指數

近年來,中國人民銀行推出了若幹措施降低境外投資者進入中國債市門檻🦙,向合格的境外機構投資者進一步開放境內債市及外匯衍生品市場,中國已經符合加入若幹全球指數的門檻標準🛹。目前,具有代表性的全球債券指數包括:摩根大通的新興市場國債指數(GBI-EM)系列、新興市場債券指數(EMBI)系列🎮、富時羅素的全球公債指數(WGBI)以及彭博巴克萊全球綜合指數(見表1、表2)🚵。

摩根大通於2016年3月起將中國列入“指數觀察”名單🧏🏿,將其視為有潛力納入GBI-EM指數系列的國家。2017年3月,花旗(WGBI前運營商,現轉為富時羅素為指數提供商)宣布中國獲納入旗下三個國債指數🧚🏻:新興市場國債指數(EMGBI)🧝♂️、亞洲國債指數(AGBI)及亞太國債指數(APGBI)。由於中國在宣布日之後連續三個月符合入選標準🥗,2018年2月中國正式納入EMGBI、AGBI及APGBI。按2018年4月1日數據計算,中國在EMGBI、EMGBI-Capped、AGBI及AGBI-Capped所占市場權重分別為52.55%、10.0%😐、58.85%及20.00%。2017年7月,中國被列入“全球公債指數-擴展市場”指數(WGBI-Extended),截至2018年3月底🫶🏿,中國在WGBI-Extended指數中占5.54%💆🏿♀️💛。

彭博巴克萊指數在納入中國債券方面也做了重要推進🌃。2017年3月🫦,彭博推出了兩個涵蓋中國債券的混合債券指數:“全球綜合+中國指數”和“新興市場本幣國債+中國指數”。前者包含了151只中國國債及251只中國政策性銀行債券,後者包含了151只合資格中國國債。2018年3月23日🪗👨🏻🏫,彭博又宣布將會把人民幣計價的中國國債和政策性債券正式加入彭博巴克萊全球綜合指數這一國際定息投資者廣泛使用的指數。納入程序由2019年4月開始🤦🏼🧜🏽,為期20個月。在完成納入程序後🌡,該指數將包括386只中國證券,占該指數的5.49%權重(按2018年1月的數據計)。

瓶頸:

門檻和風險阻礙外資參與

實際上,中國加入全球債券指數,在市場規模及信用等級上,中國債市應該已經遠高於大部分全球債券指數的準入準則。截至2017年底,中國債市總存量達到人民幣64.57萬億元,是世界第三大債市,僅次於美國和日本😪;而在主權信用評級方面🧎➡️,標準普爾給予中國的評級為A+🎓,穆迪評級A1,惠譽評級A+。

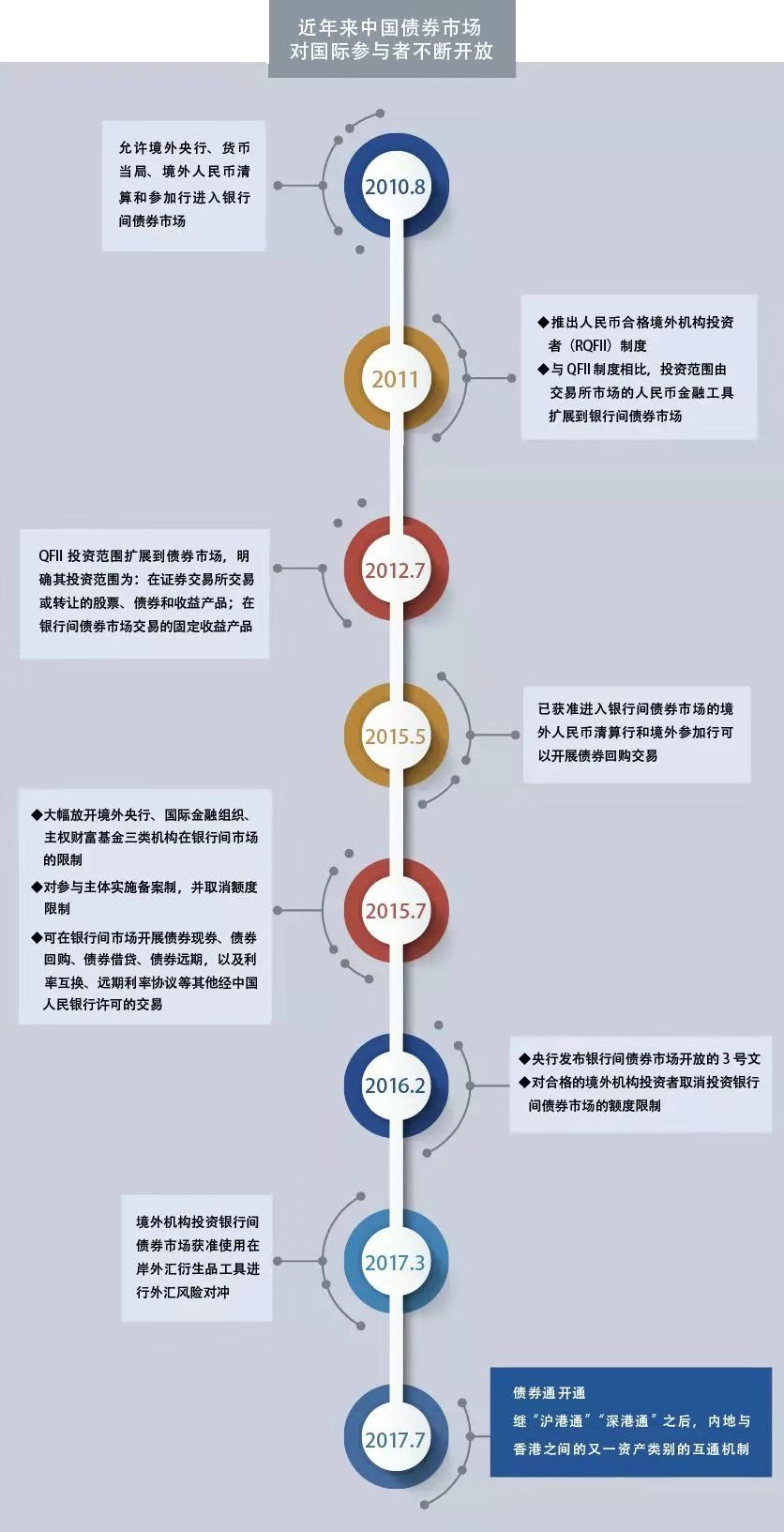

但是,在市場準入門檻及可直接參與程度上,境外投資者進入中國境內債市可能要面對漫長的註冊流程、投資額度🤹🏿♀️、鎖定期和資金匯回等限製,這些交易成本對外資和指數提供商造成較大困擾。目前內地已采取多種措施開放境內債市,尤其是2017年7月正式開通債券通📍🤸,成為降低入場成本、增加參與便利性的一項創新舉措。盡管推出時日尚淺🤜🏼👩👦👦,但它消除了進入中國債市的壁壘😶🌫️、放寬了外資參與的限製,令中國進一步貼近全球債券指數的入選標準🔁。

目前中國債券市場運作上仍有若幹問題被外資參與者關註。

第一🚴♂️,外資投資中國主權債券和公司債券的稅收政策尚待明確,中國已公布預扣稅並不適用於境外機構投資者在中國收取的利息及股息,但是否征收資本利得稅則尚未明確🌷。如果外資投資在境內債市的稅製可以進一步清晰👩🏻🎨,將有助全球債券指數供貨商評估稅製對其指數表現的影響。

第二,境外參與者出售境內債券後將資金匯回存有難點🤾🏿♂️,債券通由於不設投資額度🧑🏿🎤、鎖定期及資金撤離限額🖊,因此開通後已很大程度紓解了問題🤹♀️,但其他現有渠道(QFII及RQFII)亦需要類似開放政策,令中國更貼近全球市場基準指數的嚴格準入標準。

第三,中國債市要納入全球指數🍁,外資必須能夠在高流動性的外匯市場對沖貨幣風險🦸🏼。以本幣計價的主權債券納入全球指數後,主權層面的匯率錯配會有所降低。然而,追蹤這些全球債券指數的基金,通常以強勢貨幣作為計算表現的基準,多數為美元🎛。因此,涉足人民幣債券的全球投資者,其投資及回報會有貨幣匯價風險。如果投資者需要解決這種風險,必須從一開始就進行貨幣對沖或使用以美元對沖的基準指數⏲🌰,使用境內外的對沖工具,將進一步促進中國納入全球債券指數。

1 中國債券市場開放進程一覽

前景🚵🏼:

註入市場化改革及製度建設的穩定劑

目前中國已被納入某些重要的債券指數(如彭博巴克萊全球綜合指數),方便投資者投資中國境內債券。隨著中國債市的進一步發展,尤其是對外開放程度繼續加大(如債券通),在可見的未來📐,中國獲納入更廣泛使用的全球指數已是不可逆轉的趨勢,這必將會大大改變全球債券投資和資本分布態勢💃🏽。

近年來,投資指數ETF已成為全球投資者投資新興市場主權債券的主要途徑❇️🧎♂️。中國一旦獲納入全球指數或在當中占較高權重,就會有更多追蹤這些債券指數的ETF相應增加中國主權債券持倉,將會增加這些ETF中人民幣資產的相關風險。國債期貨通常是對沖債券ETF風險的最佳工具🫡,但中國境內市場推出的國債期貨產品未對外資開放,如果未來市場能為國際投資者提供此類產品,將有助於其對沖以人民幣計價的中國主權債券持倉風險®️,減低中國債市對全球市場波動的敏感度。

中國獲納入全球債市指數將鼓勵更多環球基金流入以強勢貨幣或人民幣計價的中國債券資產。外資流入日增,無疑會令境內市場更易受到全球風險偏好轉變的影響🧕🏻💙。中國獲納入全球債市指數後,全球性銀行🦵🏿、退休基金🖌、保險公司、央行儲備及主權財富基金等大型全球機構投資者的投資行為及其資金流動模式,將是評估外資資金流動穩定性的關鍵因素。

一般來說,大型國際機構投資者(包括大型退休及保險基金🔆、國際儲備基金和主權財富基金)向新興國家的境內債券市場投入的資金相對穩定🆔,但在新興市場主權評級下調時,這些投資者會出現較強烈的反應🚴🏼♀️。因此🧘🏼♂️,要吸引全球大型機構投資者及維持不被全球指數剔除,維持堅穩的主權評級至為重要🫶🏼。此外📲👱🏽♀️,深化境內金融改革,包括擴大境內投資者基礎、增加資本市場深度👒👳🏿♀️,以及改善製度建設等,亦將有助強化境內金融市場🤦🏼♂️🐥,減輕全球金融動蕩對國內資產價格的不利影響📟👌🏿。

文中觀點僅僅代表作者個人作為研究人員的看法,不代表任何機構的意見。本文所有數據及分析只屬信息性質,不能倚賴。本文概不構成亦不得視為投資或專業建議。本文數據已力求準確,但若因此等數據不確或遺漏引致任何損失或損害,香港交易所及其附屬公司、董事及雇員概不負責。